-استفاده از ویندوز ۱۰(ترجیحا استفاده از این نسخه ی ویندوز پیشنهاد می گردد)

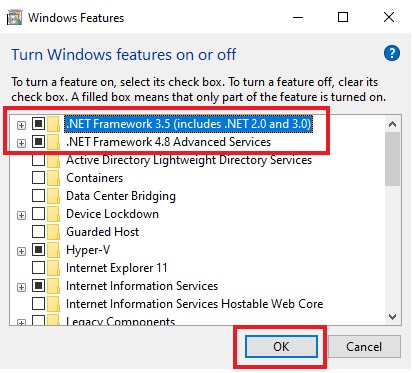

-نصب .Netframework ۳.۵ &۴.۸ روی سیستم(برای ویندوز ۷ نسخه های ۳٫۵ و ۴٫۷)

-اتصال صحیح سیستم به اینترنت

-استفاده از نرم افزار حسابگر نسخه ۹ به بالا(جهت بررسی نسخه حسابگر، کد ۶ رقمی موجود روی قفل سخت افزاری را در تیکت پشتیبانی ارسال نمایید. در صفحه اصلی سایت نحوه ارسال تیکت پشتیبانی از طریق پورتال مشتریان توضیح داده شده است)

-بروزرسانی به آخرین بیلد موجود برنامه حسابگر

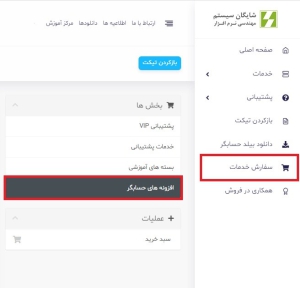

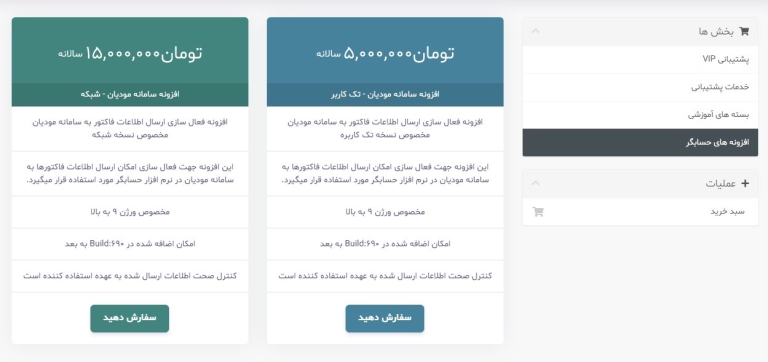

-تهیه افزونه سامانه مودیان، بر حسب قفل(شبکه/ تک کاربر)

-عدم استفاده از VPN و تنظیم درست DNS (پیشنهاد می شود از ۸٫۸٫۸٫۸ استفاده شود)

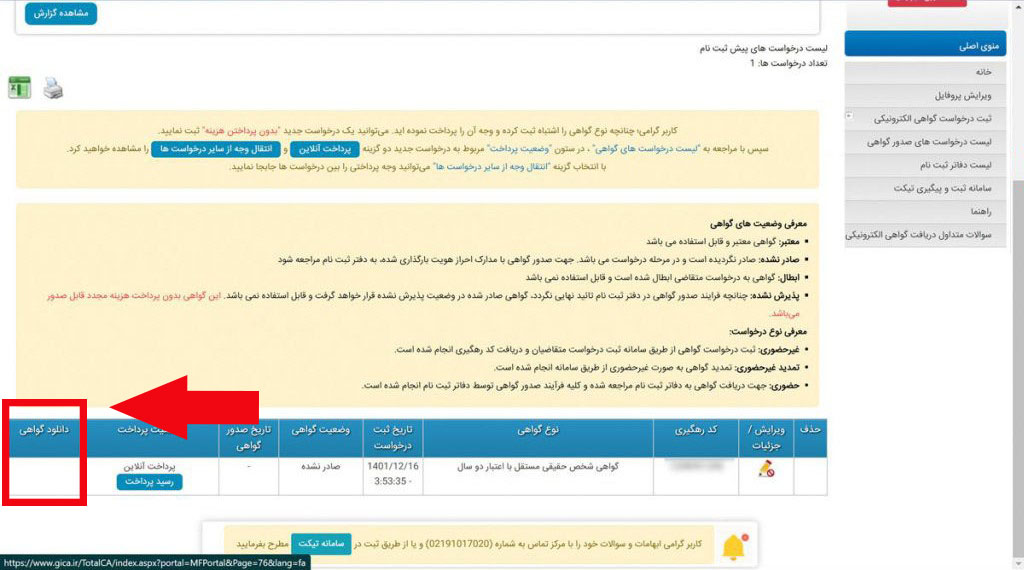

در اختیار داشتن توکن سخت افزاری و یا نرم افزاری سامانه مودیان(گواهی امضا، کلید خصوصی، عمومی و…)

بعد از طی نمودن این مراحل می توانید به راه اندازی لایسنس سامانه مودیان در برنامه حسابگر بپردازید.

راه اندازی و استفاده از لایسنس سامانه مودیان در برنامه حسابگر شایگان سیستم:

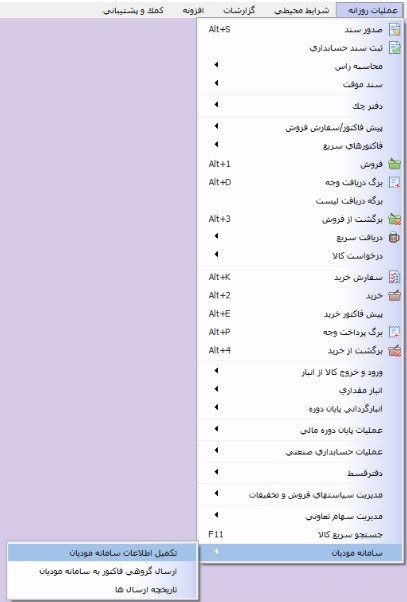

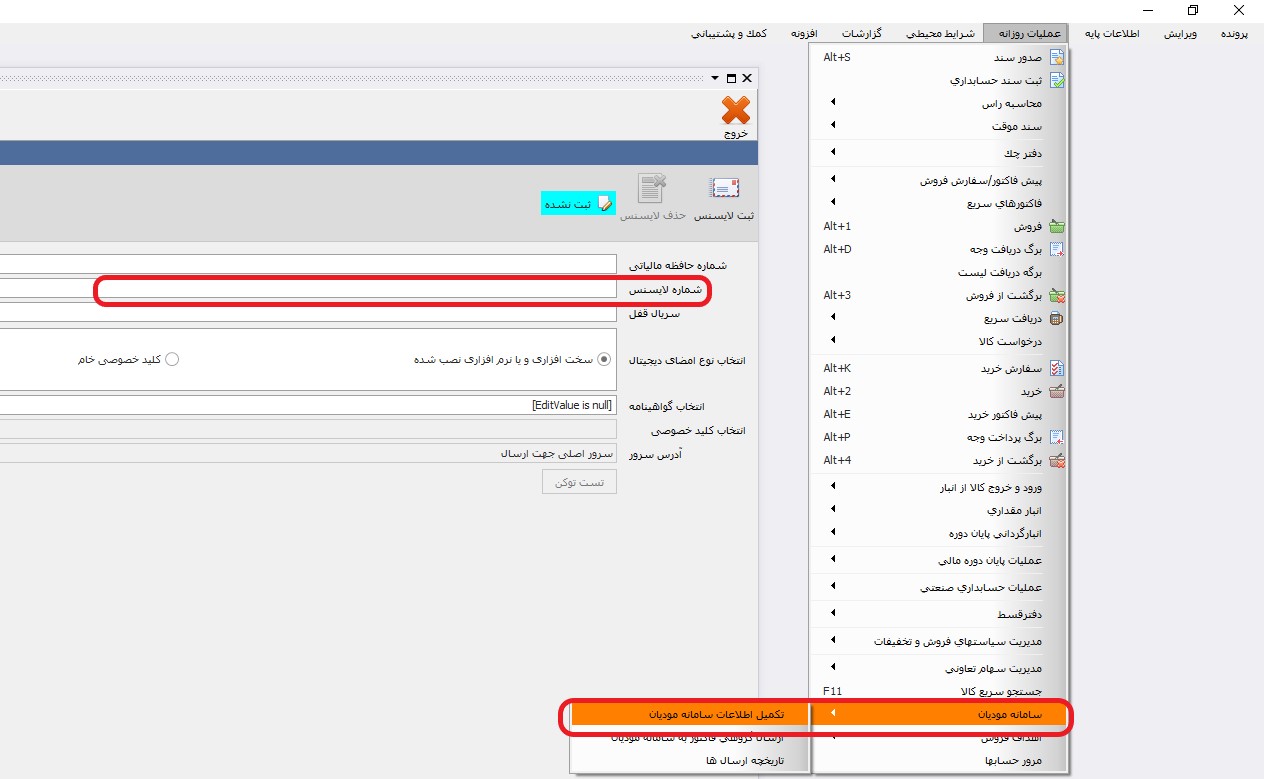

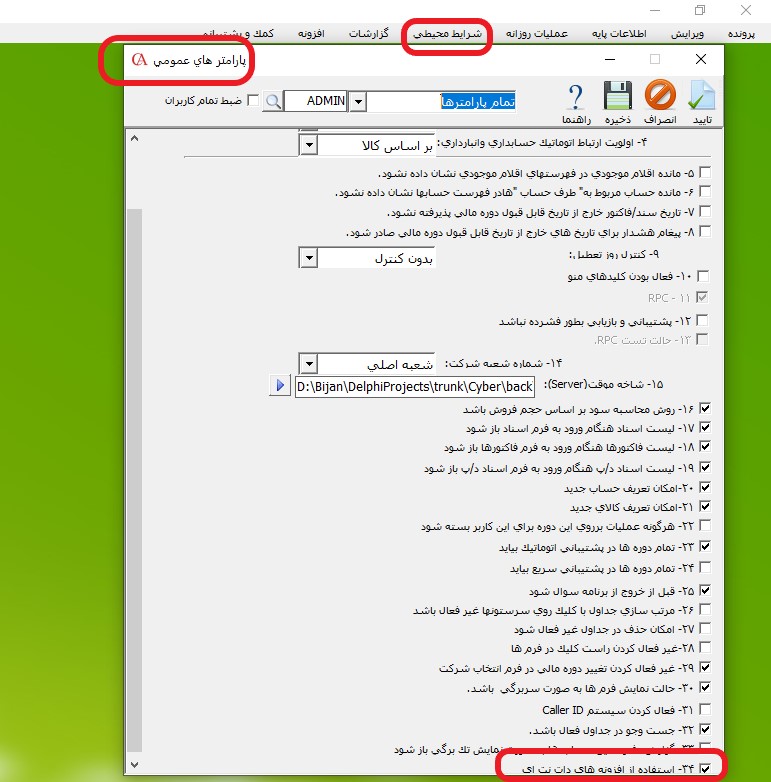

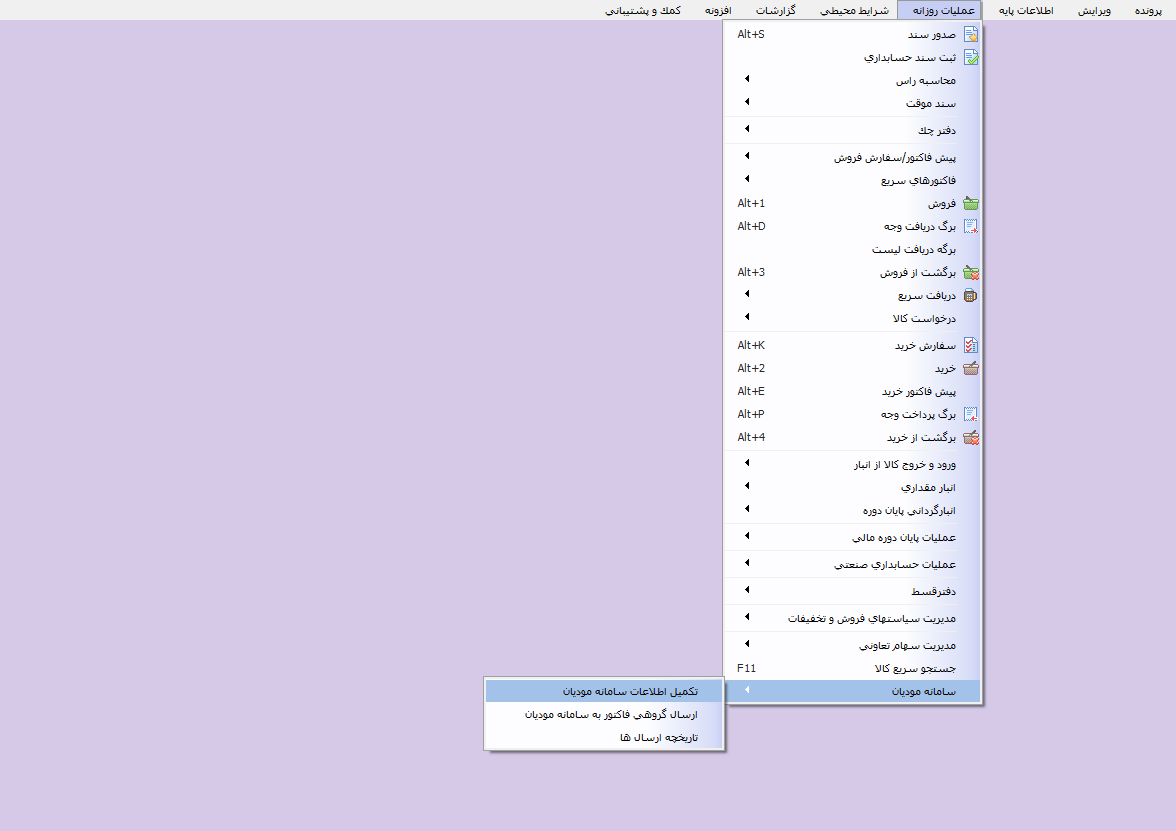

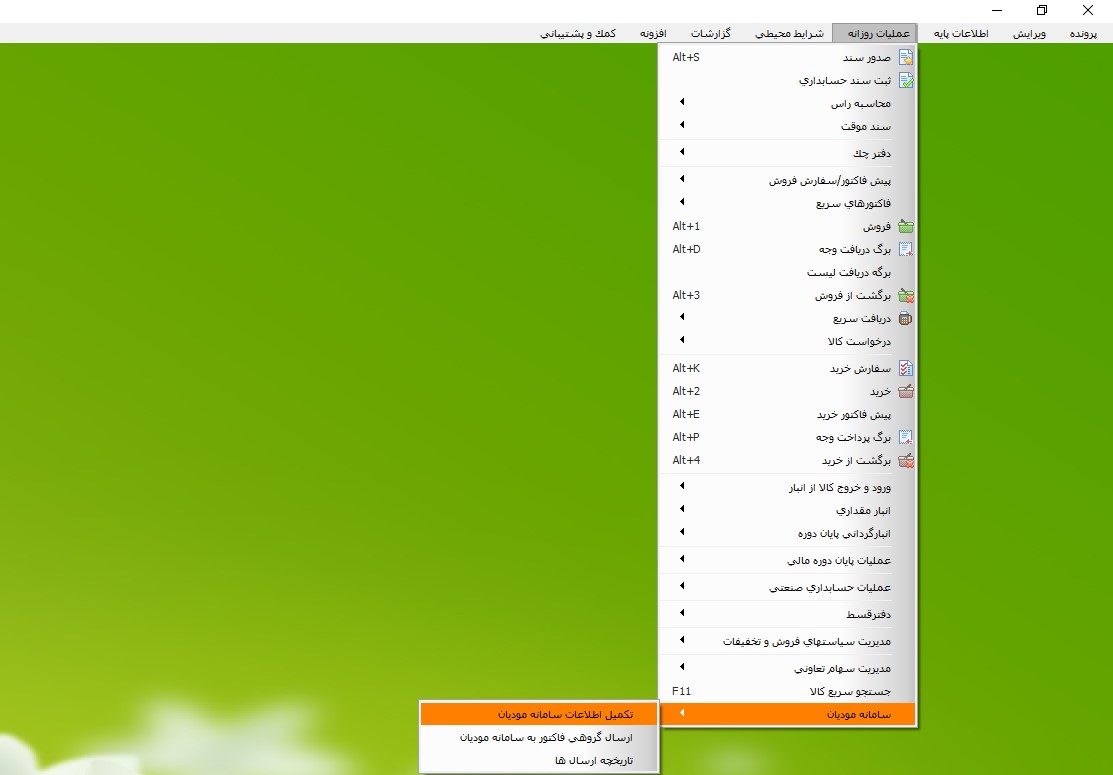

بعد از انجام مراحل پیش نیاز جهت راه اندازی ابتدا از منوی عملیات روزانه، بر روی گزینه “تکمیل اطلاعات سامانه مودیان” کلیک نمایید. در صورتی که این گزینه قابل مشاهده نمی باشد از قسمت شرایط محیطی پارامترهای عمومی گزینه ۳۴ را

فعال نمایید، سپس از برنامه خارج شده و مجدد وارد شوید.

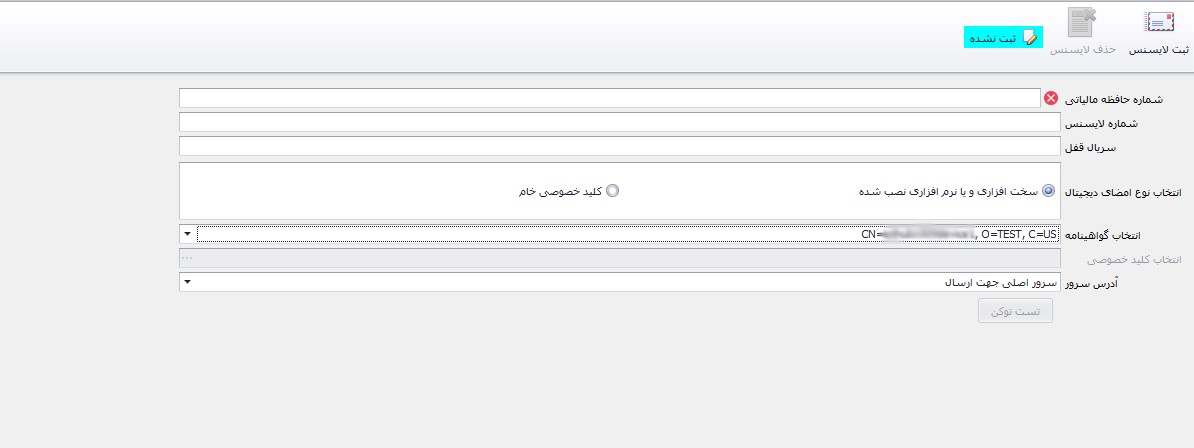

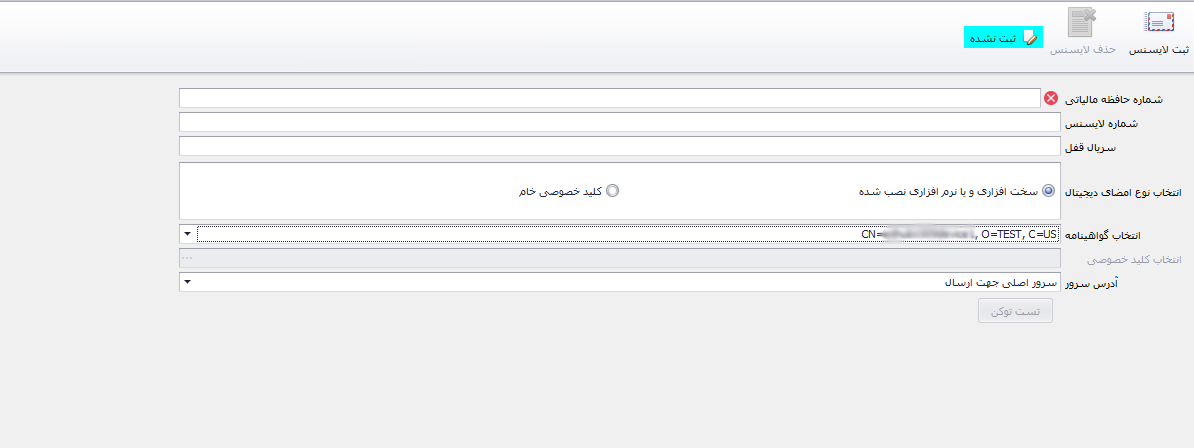

در فرم باز شده در فیلد “شماره حافظه مالیاتی” شناسه یکتا حافظه مالیاتی که از سازمان امور مالیاتی دریافت نموده اید را وارد نمایید.

نکته: در قسمت شماره حافظه مالیاتی از بزرگ و کوچک بودن حروف اطمینان حاصل نمایید.

در فیلد “شماره لایسنس” شماره لایسنس خریداری شده از پورتال مشتریان وب سایت شایگان سیستم را وارد نمایید.

توجه داشته باشید قفل های چند کاربر فقط با لایسنس چند کاربر کار می کنند و در صورت استفاده از قفل چند کاربر و لایسنس افزونه تک کاربر، با خطا مواجه خواهید شد. در فیلد “سریال قفل” سریال شش رقمی نوشته شده بر روی قفل سخت افزاری خود را وارد نمایید.

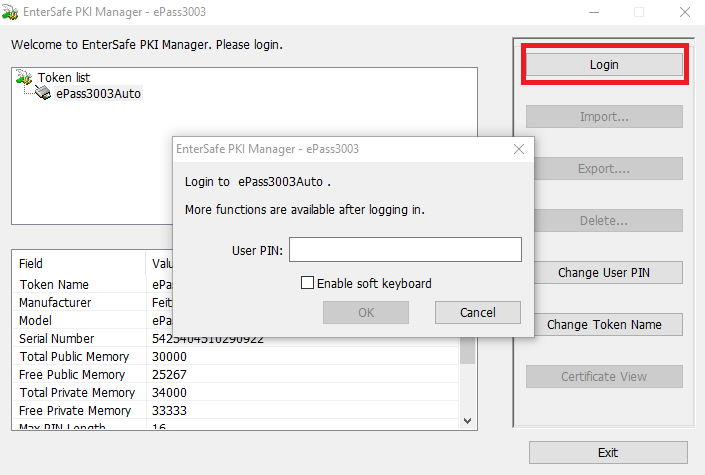

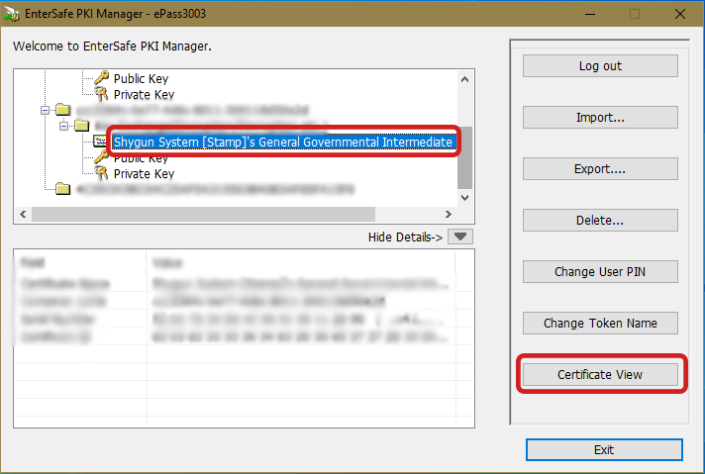

اگر از توکن سخت افزاری استفاده می نمایید، در ابتدا توکن سخت افزاری( امضای دیجیتال ) را به سیستم متصل کرده و آن را برروی سیستم نصب نمایید. اگر برنامه شما در حال اجرا می باشد، برنامه خود را بسته و دوباره اجرا نمایید و در ادامه وارد فرم تکمیل اطلاعات سامانه مودیان شده و سپس گزینه “سخت افزاری و یا نرم افزاری نصب شده” را انتخاب نمایید و در قسمت “انتخاب گواهینامه” گواهینامه نمایش داده شده در لیست را انتخاب نمایید.

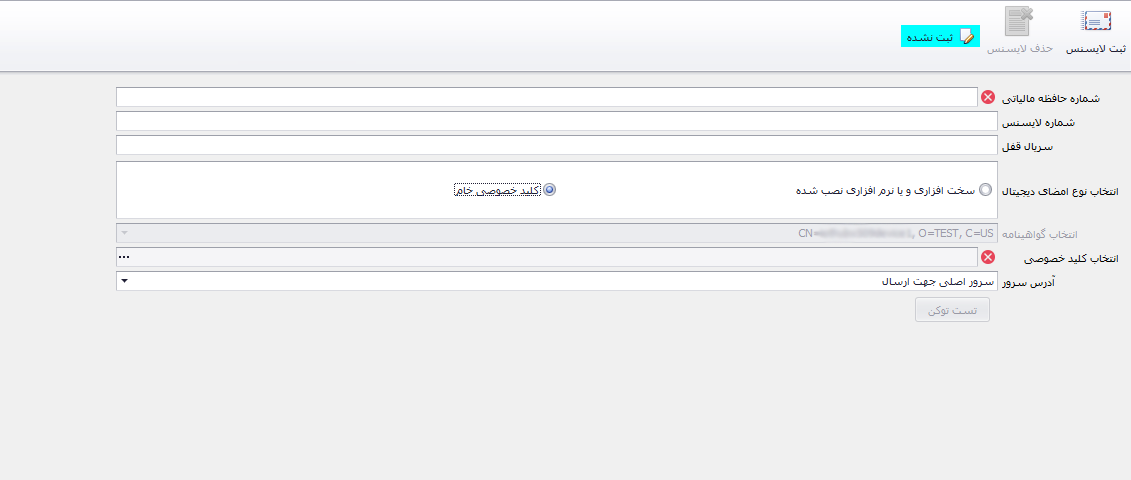

برای استفاده از گواهی نرم افزاری با انتخاب “کلید خصوصی خام” از قسمت انتخاب نوع امضای دیجیتال، از قسمت “انتخاب کلید خصوصی” کلید خصوصی که در سیستم دارید را انتخاب نمایید.

پس از تکمیل اطلاعات بر روی گزینه “ثبت لایسنس ” کلیک و منتظر تایید برنامه بمانید.

نکته: توجه داشته باشید برای ارسال فاکتور به سامانه مودیان از وصل بودن اینترنت خود اطمینان حاصل نمایید.

نکته: بعد از ثبت لایسنس بر روی گزینه تست توکن کلیک کرده و اگر نام شرکت شما را نمایش داده شود، عملیات با موفقیت انجام شده است و در غیر این صورت به شما پیغام خطا می دهد که باید خطا را رفع و مجددا اقدام نمایید.

نکته: می توانید متن یا عکس خطای بعد از تست توکن را از طریق تیکت ارسال نمایید تا راه حل انجام آن برای شما ارسال گردد.

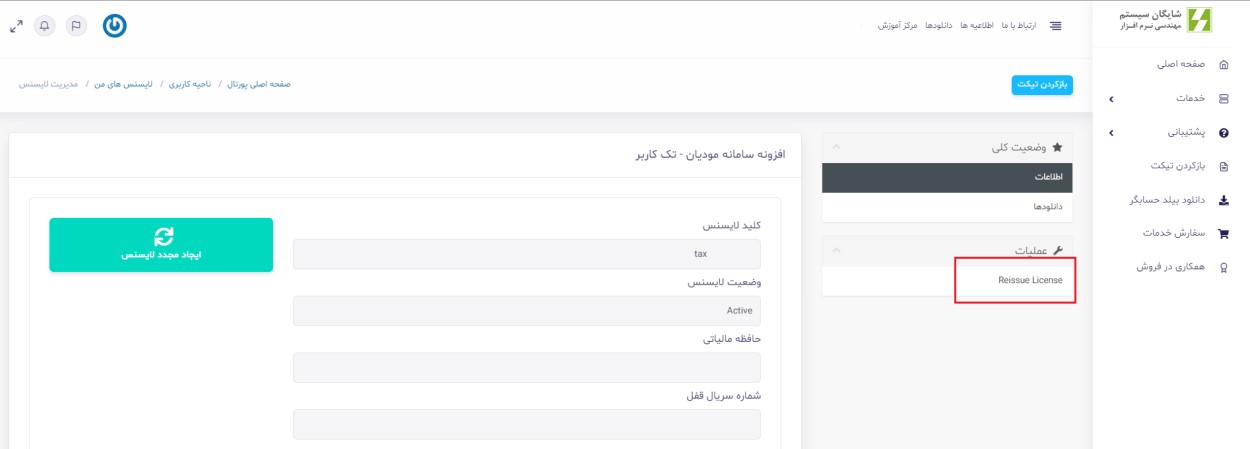

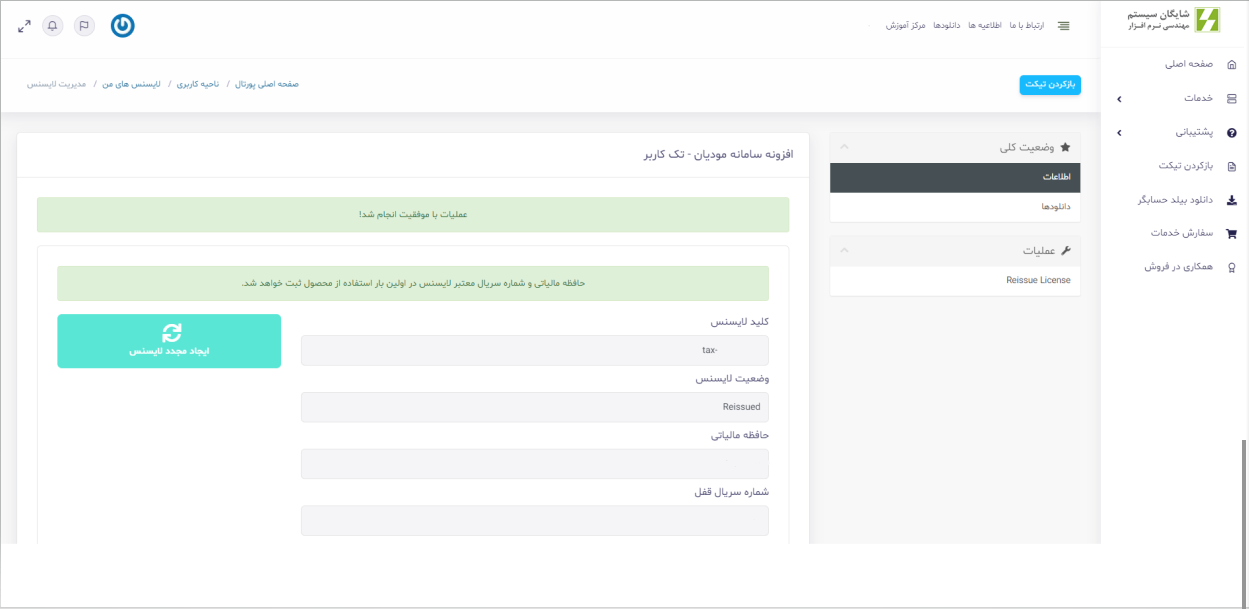

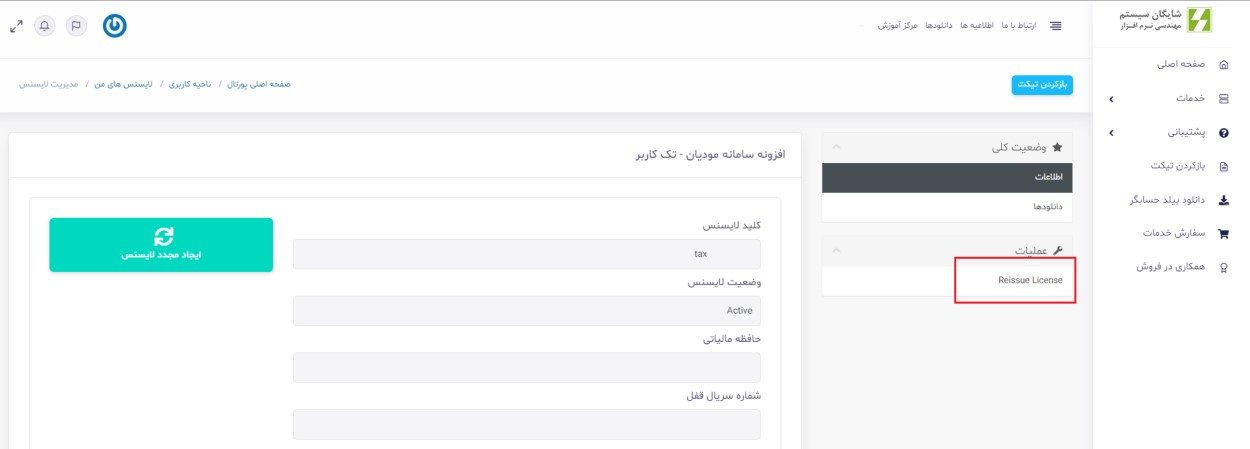

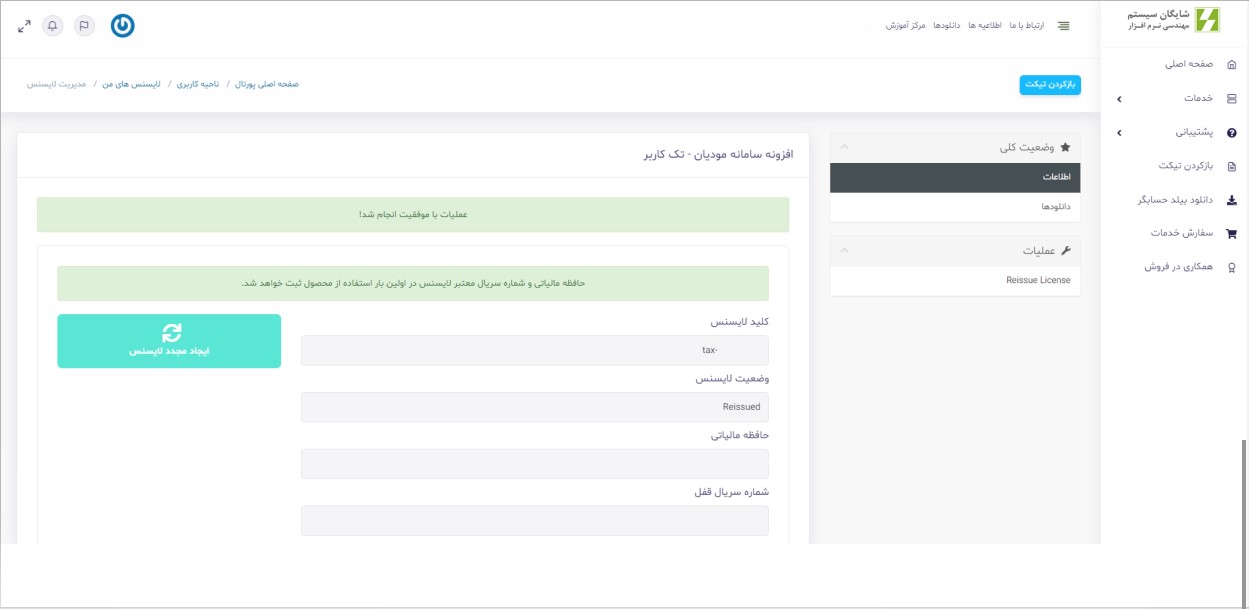

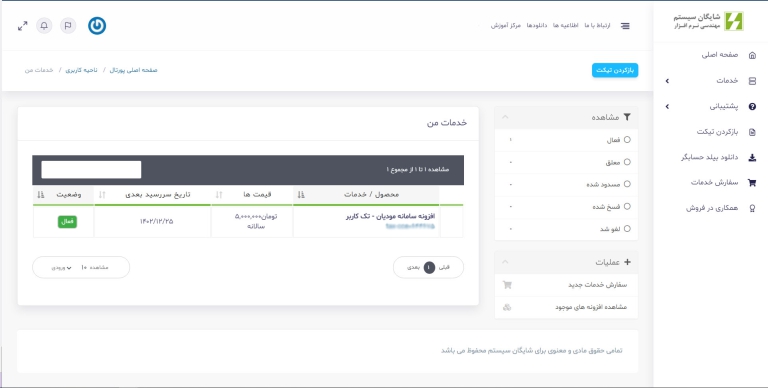

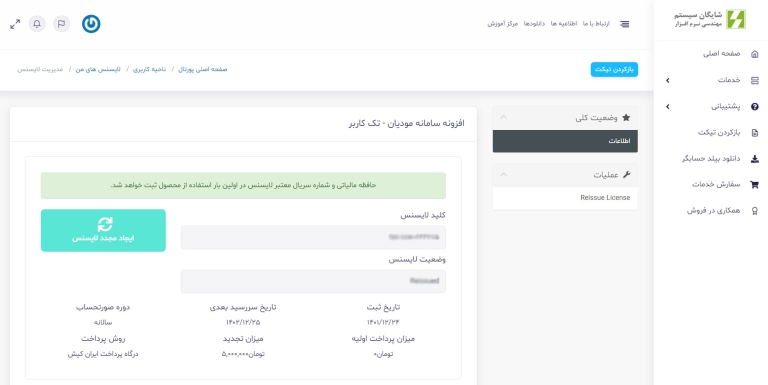

نکته: در صورت نیاز به تغییر اطلاعات وارد شده در دیگر فیلد ها می بایست از طریق حساب خود در پورتال مشتریان سایت شایگان سیستم در قسمت خدمات، لایسنس های من، لایسنس خود را انتخاب کرده و در قسمت عملیات اقدام به ایجاد مجدد لایسنس(reissue) نمایید.

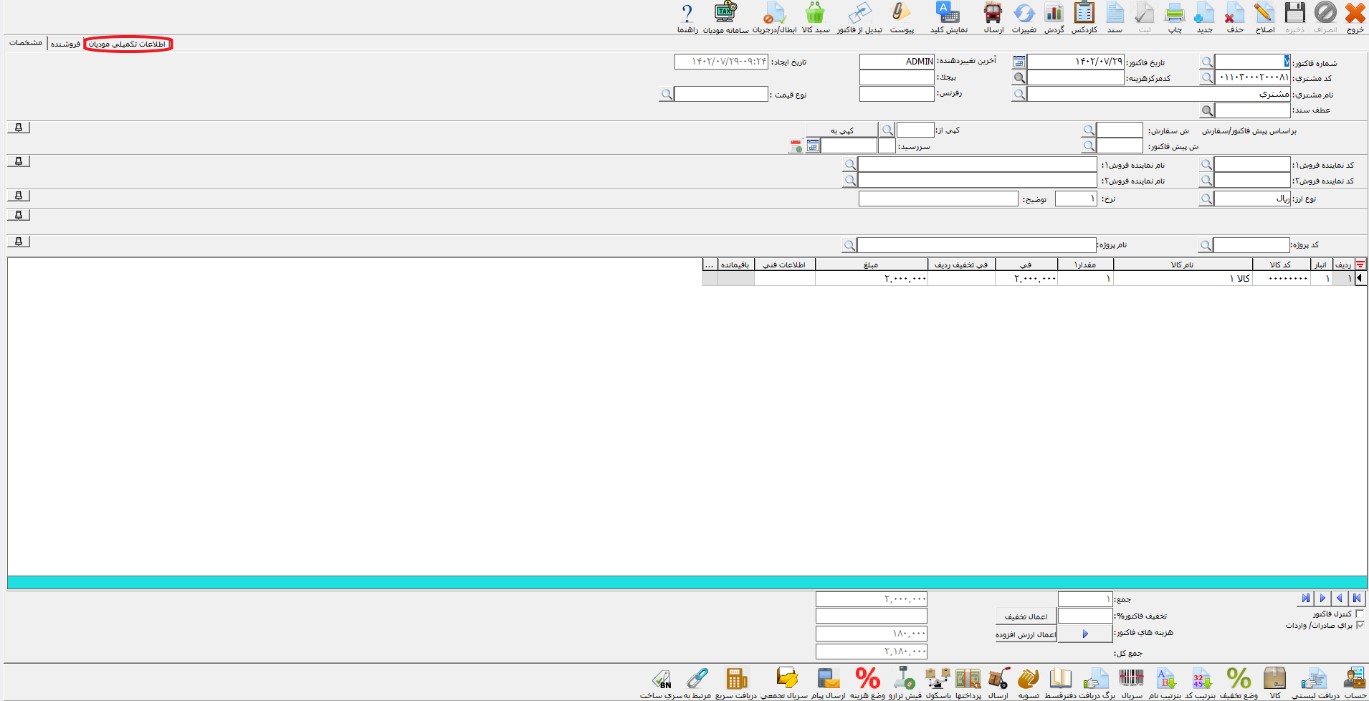

اختصاص کد و نام کالا مخصوص سامانه مودیان در برنامه حسابگر:

برای دریافت شناسه کالا برای ارسال فاکتور به سامانه مودیان وارد سامانه “دریافت شناسه کالا و شناسه خدمت “شوید و شناسه کالا خود را جست جو و فایل مرتبط را دانلود نمایید. سپس وارد برنامه حسابگر شده و در قسمت معرفی کالا به زبانه “مربوط به سامانه مودیان” رفته و اطلاعات کالا را وارد نمایید.

برای مراجعه به سایت سامانه دریافت شناسه کالا و شناسه خدمت بر روی لینک کلیک نمایید.(برای آشنایی با نحوه دریافت شناسه کالا به پیوست انتهای مقاله مراجعه نمایید)

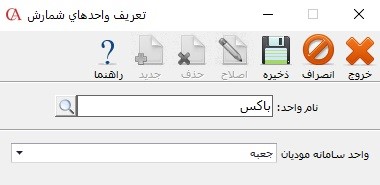

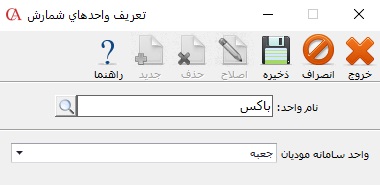

اختصاص واحدهای شمارش کالا بر اساس استاندارد های سامانه مودیان:

برای واحدهای شمارش معرفی شده در نرم افزار حسابگر می توانید واحد معادل در سامانه مودیان انتخاب نمایید. برای این کار از منوی اطلاعات پایه بر روی گزینه “معرفی واحد های شمارش” کلیک نمایید.

در صفحه تعریف واحدهای شمارش، می توانید واحد های شمارش موجود در برنامه را به واحدهای مخصوص سامانه مودیان ارتباط دهید و سپس بر روی گزینه ذخیره کلیک نمایید. در انتهای مقاله به طور مفصل درباره ثبت اطلاعات کالا، توضیحات ارائه میگردد.

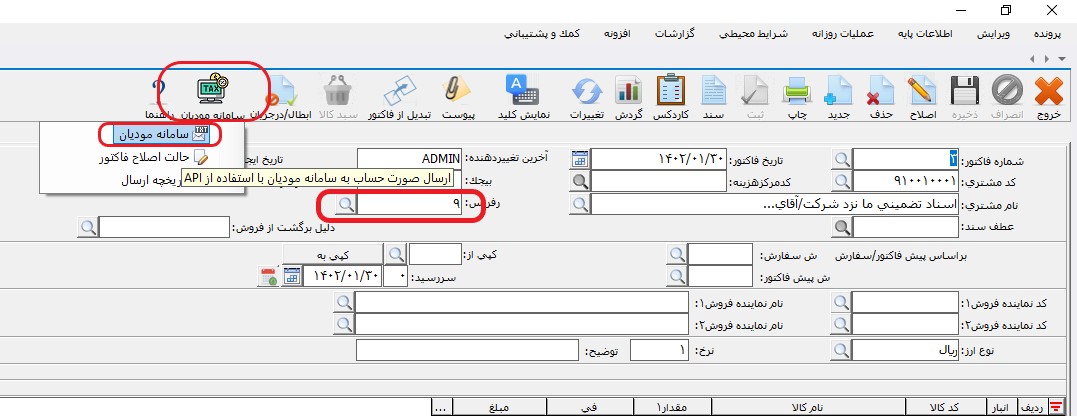

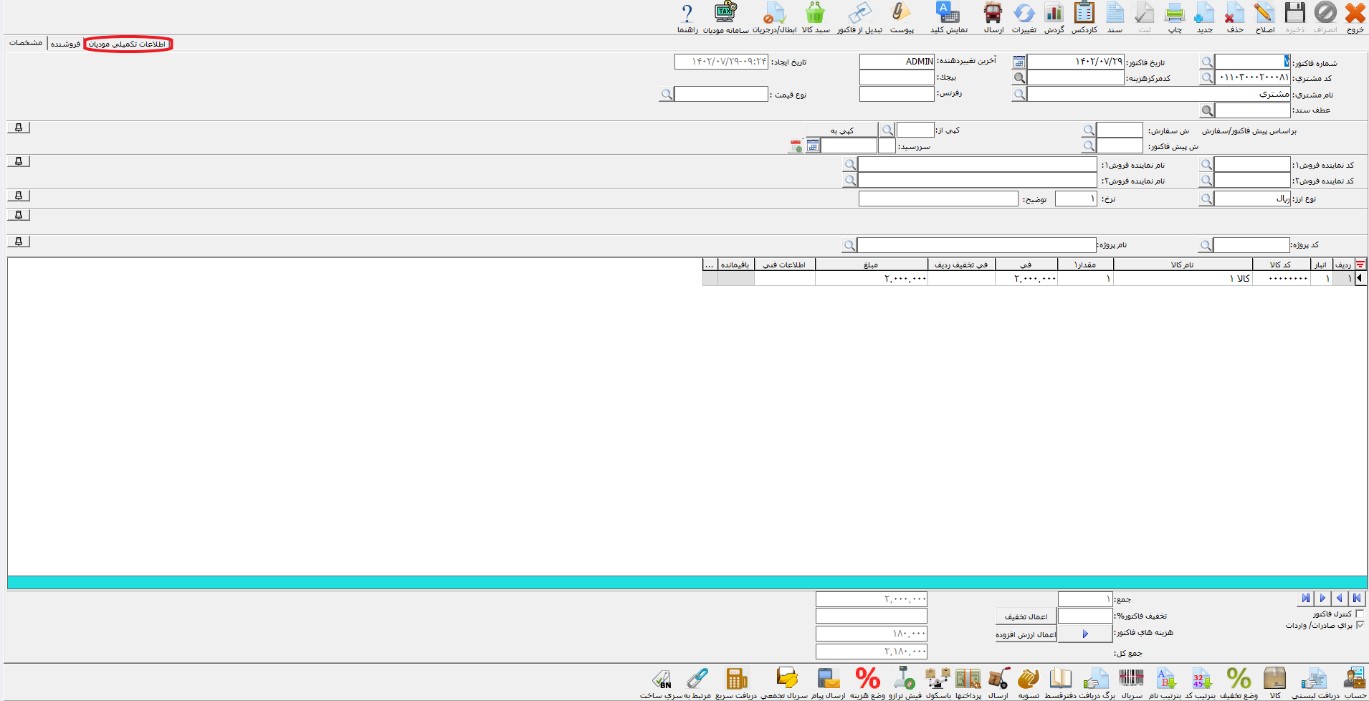

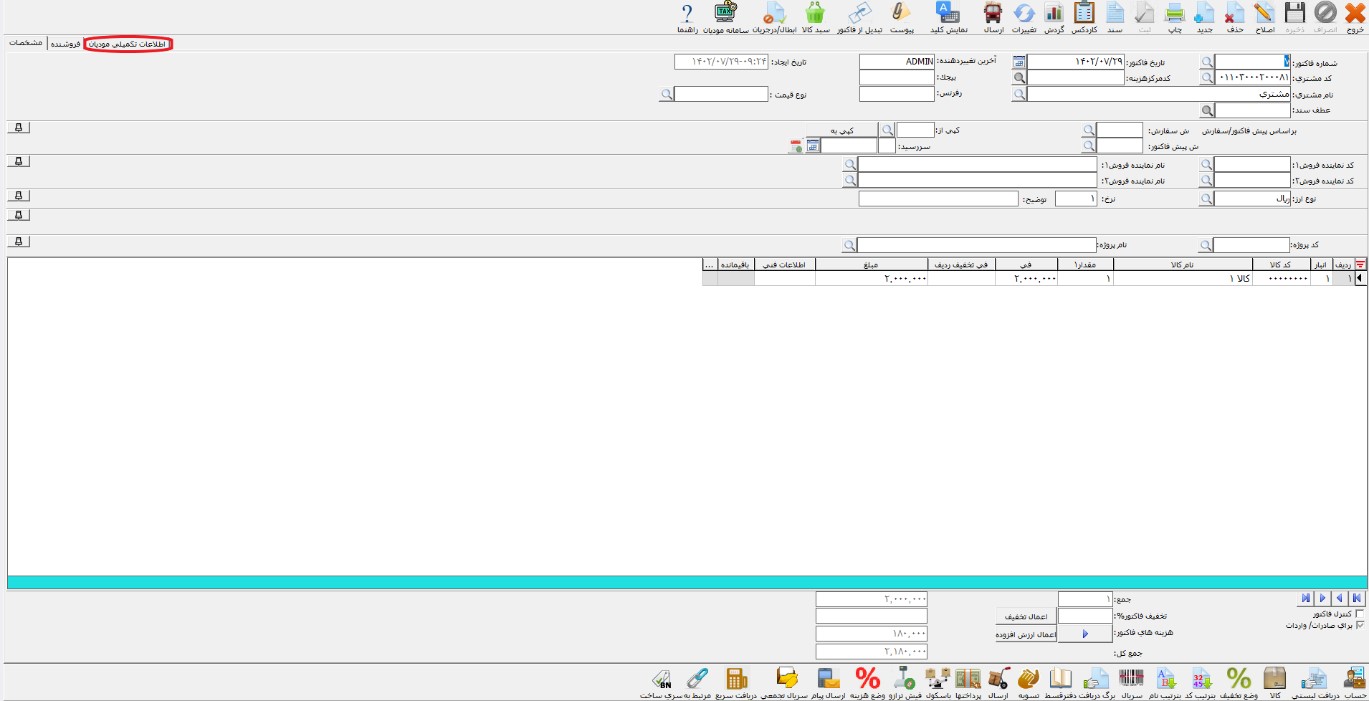

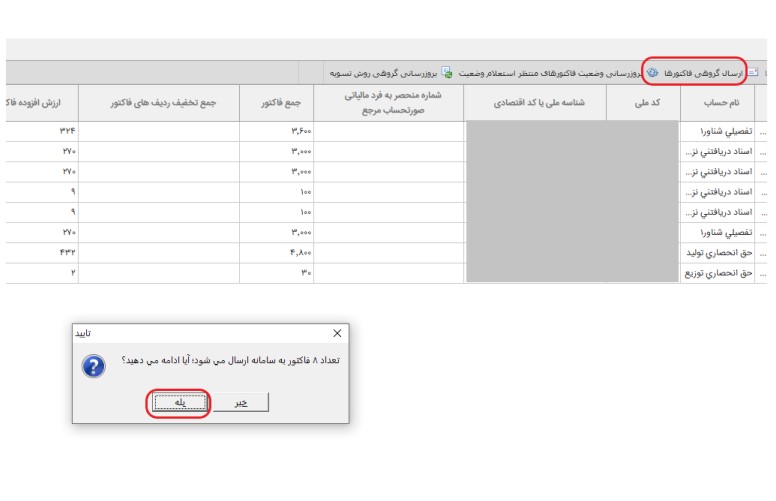

ارسال فاکتور به سامانه مودیان در برنامه حسابگر:

برای ارسال فاکتور به سامانه مودیان وارد فاکتور مورد نظر شوید و بر روی گزینه “سامانه مودیان” کلیک و اطلاعات هر فاکتور را به سامانه ارسال نمایید.

توجه داشته باشید برای ارسال فاکتور به سامانه مودیان از وصل بودن اینترنت خود اطمینان حاصل نمایید.

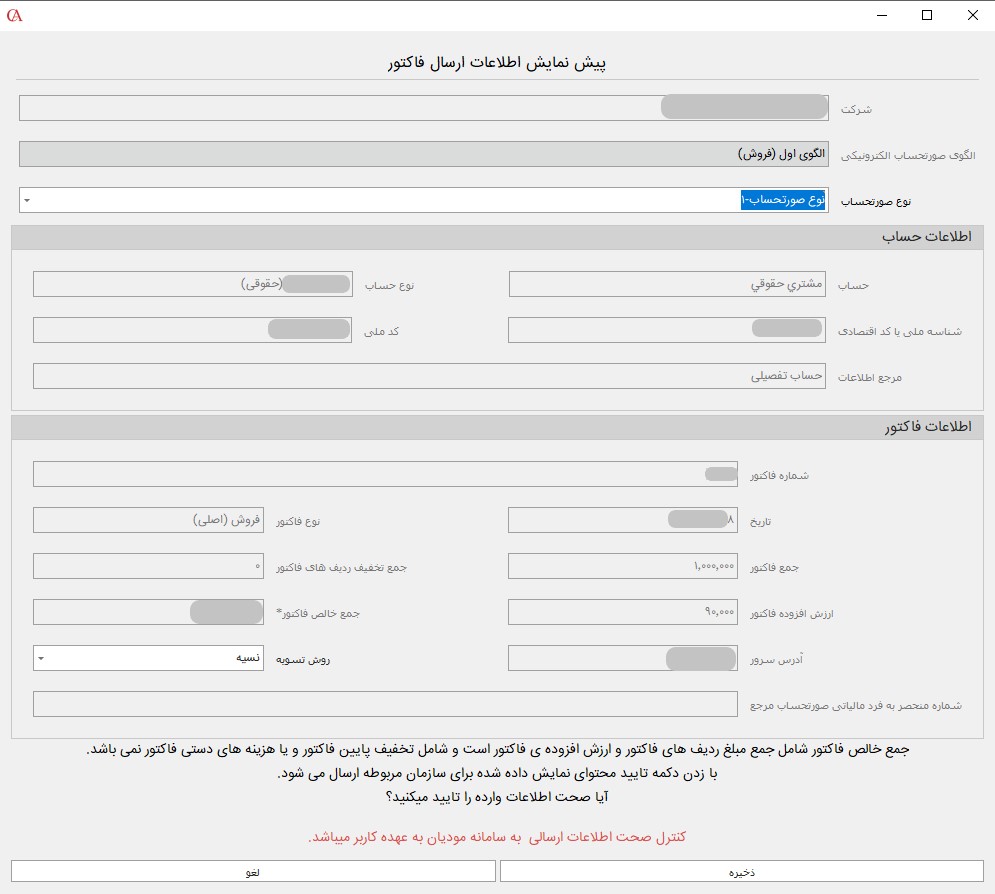

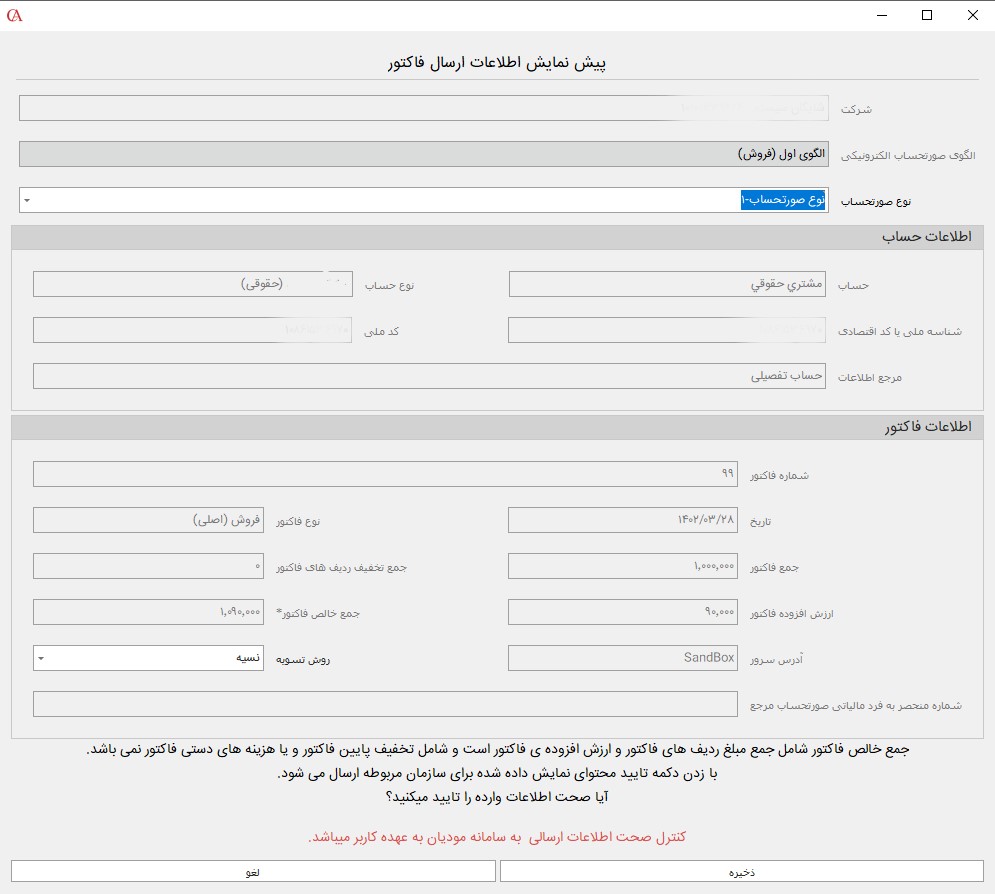

پس از کلیک بر روی گزینه “سامانه مودیان” در فرم پیش نمایش اطلاعات ارسال فاکتور به سامانه مودیان می توانید از صحت اطلاعات مطمئن شوید و فاکتور را ارسال نمایید.

نوع صورتحساب:

درصورتی که از اطلاعات حساب مشتری ( کد ملی، شناسه ملی و کد اقتصادی و …) آگاهی دارید و می خواهید آن را به سامانه ارسال شود “نوع صورتحساب ۱” را انتخاب نمایید.

درصورتی که از اطلاعات حساب مشتری آگاهی ندارید و می خواهید فقط فاکتور را به سامانه مودیان ارسال نمایید، “نوع صورتحساب ۲” را انتخاب نمایید.

برای “نوع صورتحساب ۱” باید نکات زیر را کنترل نمایید:

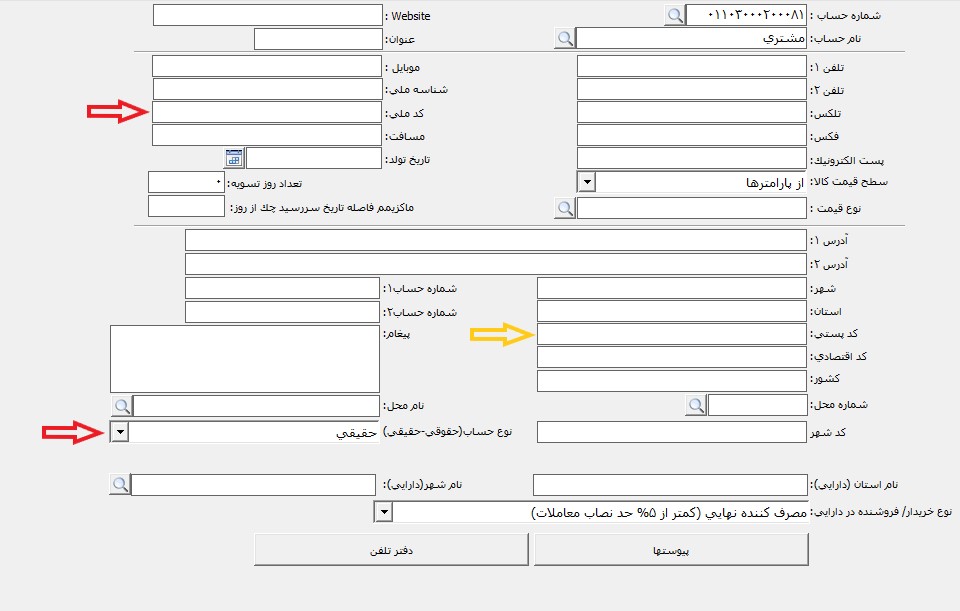

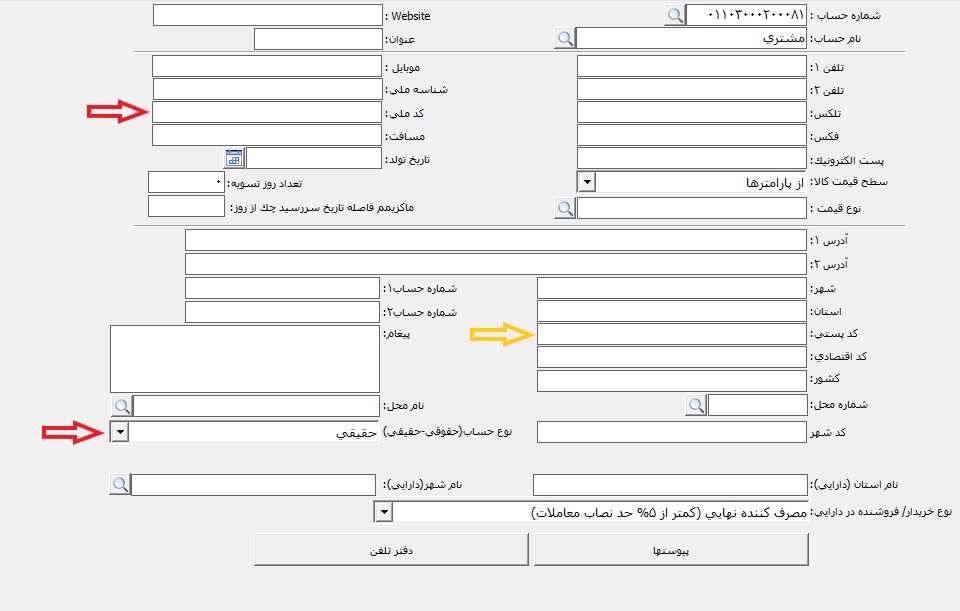

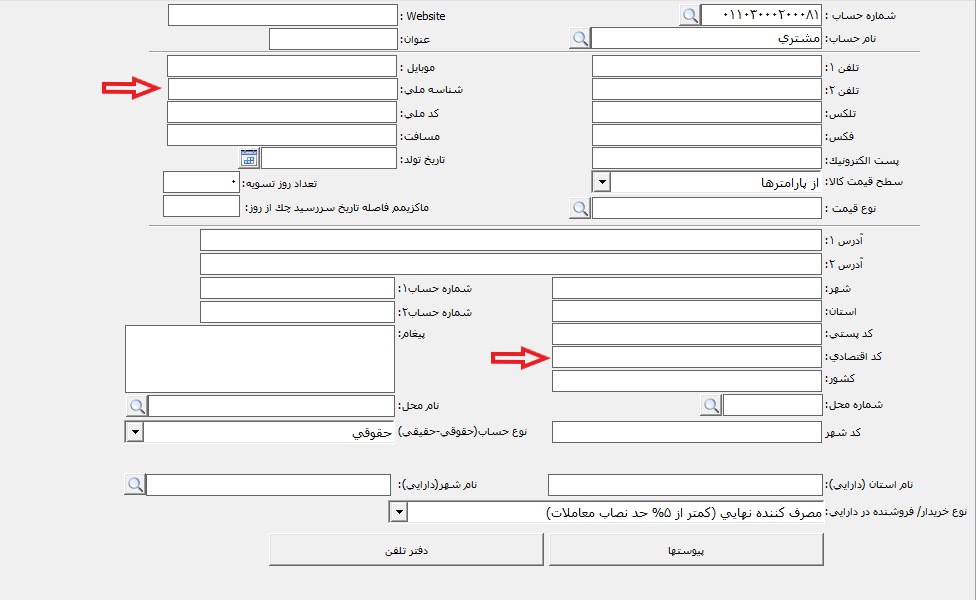

در صورتی که حساب فاکتور شما در سطح تفصیلی است در قسمت معرفی حساب ها به زبانه اطلاعات جزئی رفته، اطلاعات خریدار را کنترل نمایید و در صورتی که حساب فاکتور شما در سطح تفصیلی شناور است در قسمت معرفی تفصیلی شناور به زبانه اطلاعات جزئی رفته، اطلاعات خریدار را کنترل نمایید.

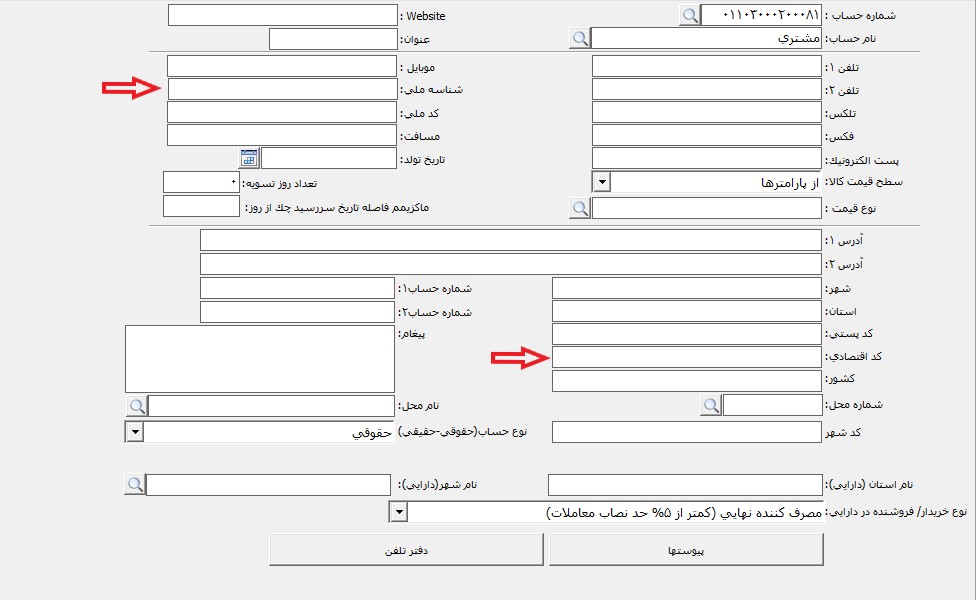

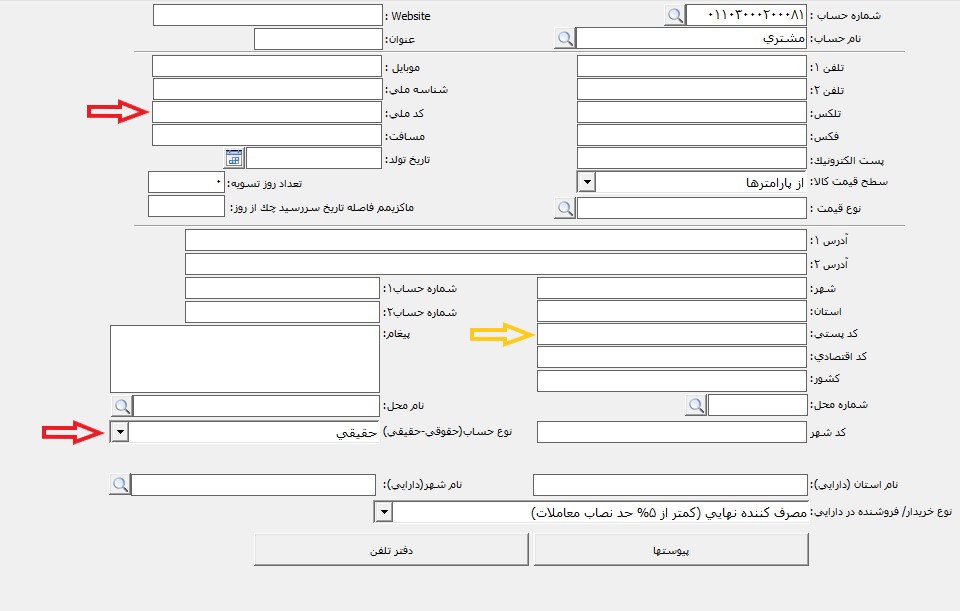

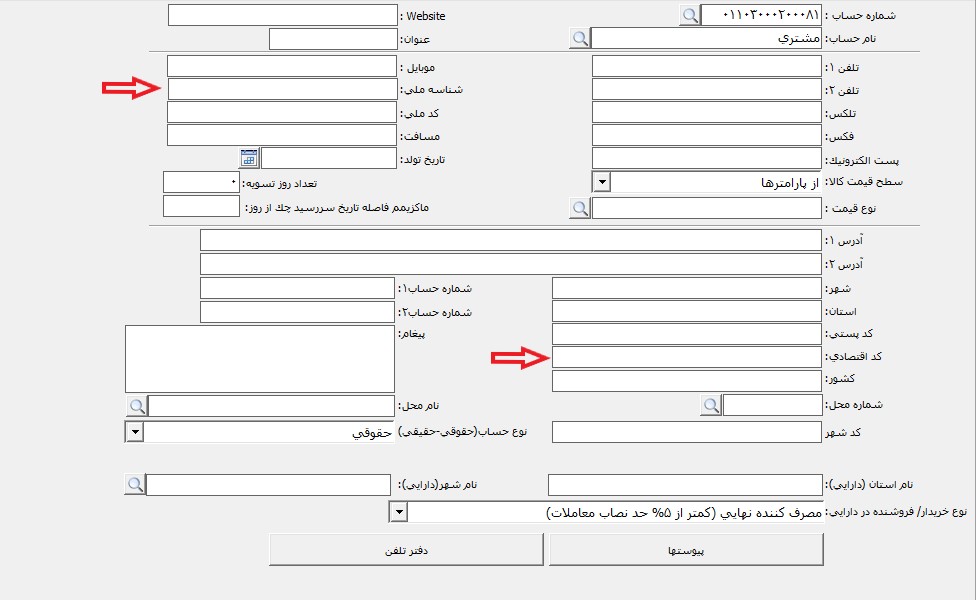

در صورتی که حساب حقیقی است باید نوع حساب را حقیقی انتخاب و کد ملی حساب وارد نمایید.

در صورتی که حساب حقوقی است باید نوع حساب را حقوقی انتخاب و کد اقتصادی، شناسه ملی حساب وارد نمایید.

کد ملی و شناسه ملی یک شماره ۱۰ رقمی و شماره اقتصادی و شناسه ملی معمولا یک شماره ۱۲ رقمی است، جهت استعلام می توانید بر روی لینک زیر کلیک نمایید.

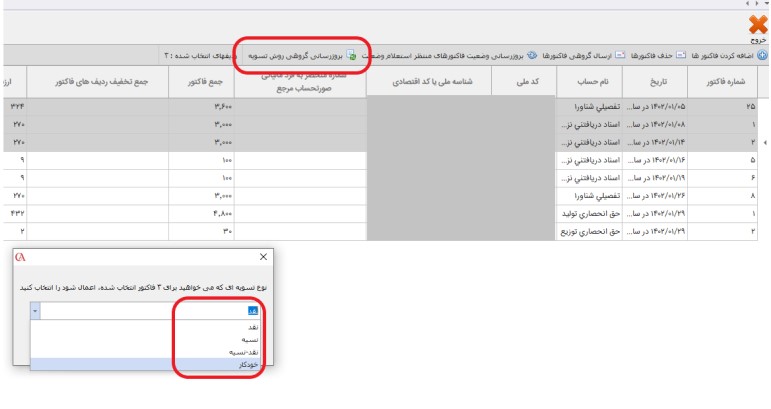

روش تسویه:

اگر فاکتور شما به صورت نقدی پرداخت شده است گزینه نقدی، اگر فاکتور شما پرداخت نشده است گزینه نسیه و اگر فاکتور شما بخشی از آن پرداخت شده و بخشی پرداخت نشده، گزینه نقد و نسیه را انتخاب نمایید.

براساس دستورالعمل های سامانه مودیان مبلغ فاکتور برابر است با حاصل جمع مبلغ ردیف های فاکتور پس از تخفیف ردیف به علاوه مبلغ ارزش افزوده فاکتور است و هزینه های فاکتور و تخفیف کلی فاکتور ارسال نمی گردد.

براساس دستورالعمل های سامانه مودیان مبلغی که در فیلد تخفیف نمایش داده می شود مجموع تخفیف ردیف های فاکتور است و تخفیف کلی فاکتور در این قسمت نمایش داده نمی گردد.

نکته: برای فاکتور نقد و نسیه باید از پایین فاکتور یک برگه پرداخت لیست ایجاد و در قسمت “پرداخت شده برای فاکتورهای” فاکتور مورد نظر را انتخاب گردد.

نکته : در قسمت مبلغ ارزش افزوده، مبلغ براساس محاسبه ارزش افزوده سیستمی نمایش داده می شود و در صورتی که مبلغ ارزش افزوده صحیح نیست به دلیل عدم تنظیم صحیح محاسبه ارزش افزوده در سیستم است. جهت مطالعه مقاله نحوه محاسبه ارزش افزوده در برنامه حسابگر می توانید بر روی لینک کلیک نمایید.

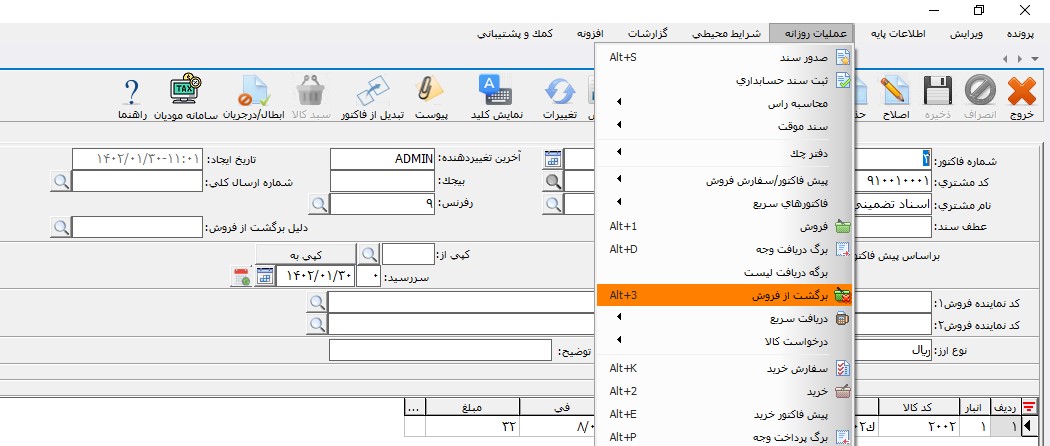

نحوه ارسال صورتحساب برگشت از فروش به سامانه مودیان در نرم افزار حسابگر :

جهت ارسال فاکتور برگشت از فروش از نرم افزار حسابگر نیاز است تا فاکتور فروش مد نظر را با همین نرم افزار به سامانه مودیان ارسال نمایید. برای این کار، از منوی عملیات روزانه، برگشت از فروش را انتخاب نمایید.

پس از ایجاد صورتحساب برگشت از فروش، نیاز است تا در قسمت رفرنس، شماره فاکتور فروش ارسال شده به سامانه مودیان را انتخاب و روی دکمه ذخیره کلیک نمایید. پس از وارد کردن رفرنس، روی قسمت سامانه مودیان رفته و اقدام به ارسال نمایید.

نکته: در صورتی که درحال ارسال برگشت از فروش با خطای خالی بودن شماره سریال فاکتور مرجع مواجه شدید، از درست وارد کردن رفرنس و همچنین از اینکه فاکتور فروش رفرنس با موفقیت به سامانه مودیان ارسال شده است، اطمینان حاصل نمایید.

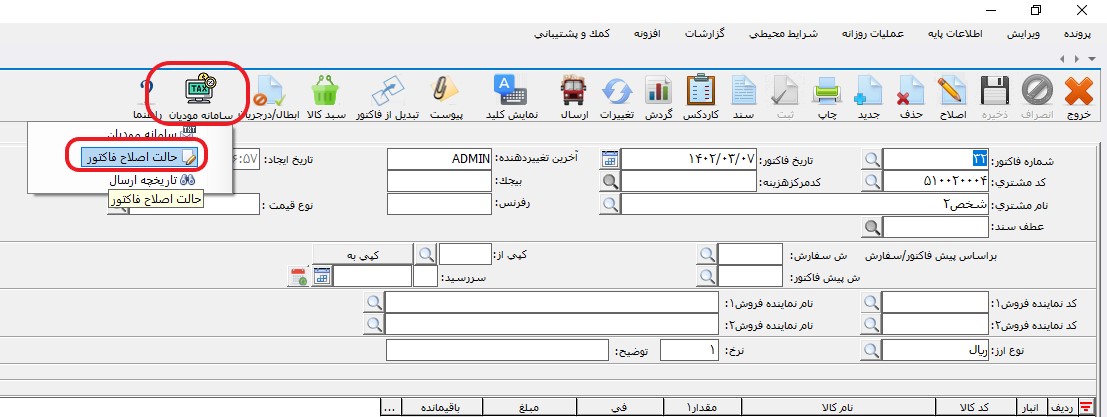

اصلاح فاکتور

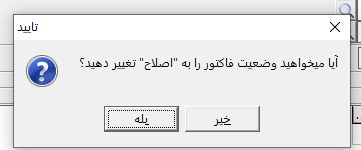

در صورتی که بخواهید فاکتوری که به سامانه ارسال کرده اید را اصلاح نمایید، نیاز است تا فاکتور را در نرم افزار حسابگر به حالت اصلاح برده و پس از انجام ویرایش مجدد ارسال نمایید. جهت اینکار ابتدا بالای فاکتور روی دکمه سامانه مودیان کلیک کرده و سپس روی اصلاح فاکتور کلیک نمایید. پس از انجام ویرایش مجدد روی دکمه سامانه مودیان کلیک کرده و ارسال نمایید.

نکته: توجه داشته باشید این کار فقط توسط ادمین صورت می گردد.

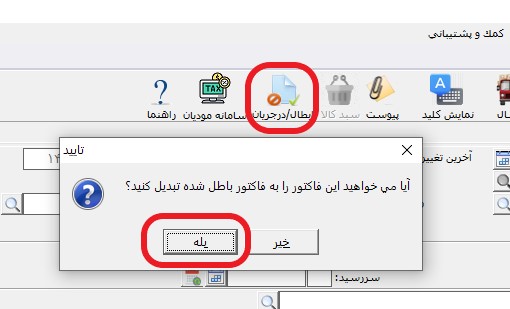

ابطال فاکتور

جهت ارسال فاکتور ابطال شده به سامانه مودیان، در بالای فاکتور گزینه ابطال را انتخاب کرده و پس از ابطال، اقدام به ارسال فاکتور نمایید.

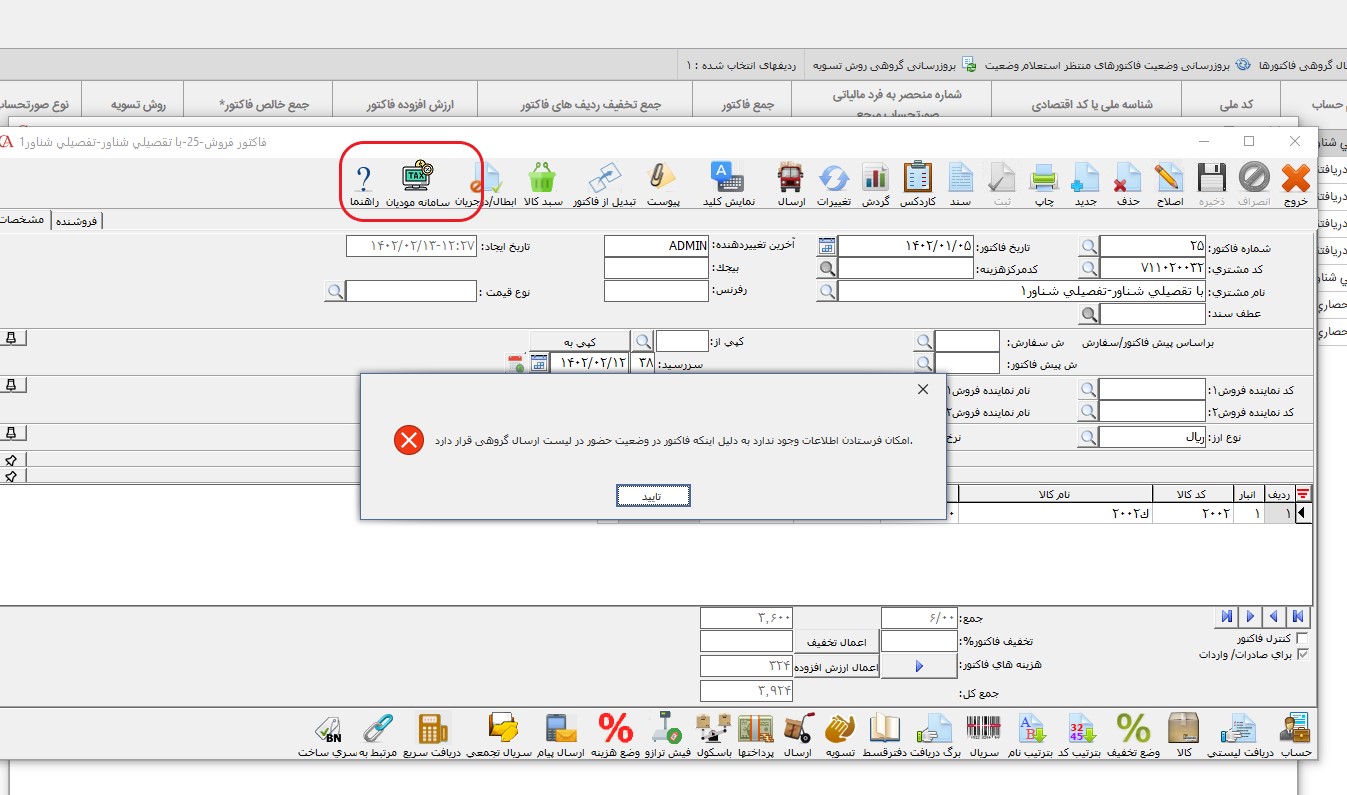

نکته: فاکتورهای ارسال شده به سامانه مودیان با وضعیت منتظر استعلام جواب قابل ابطال نیستند.

نکته: جهت ابطال فاکتور و ارسال آن از کاربری ادمین استفاده نمایید.

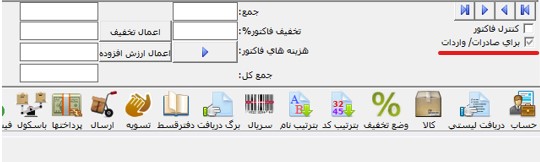

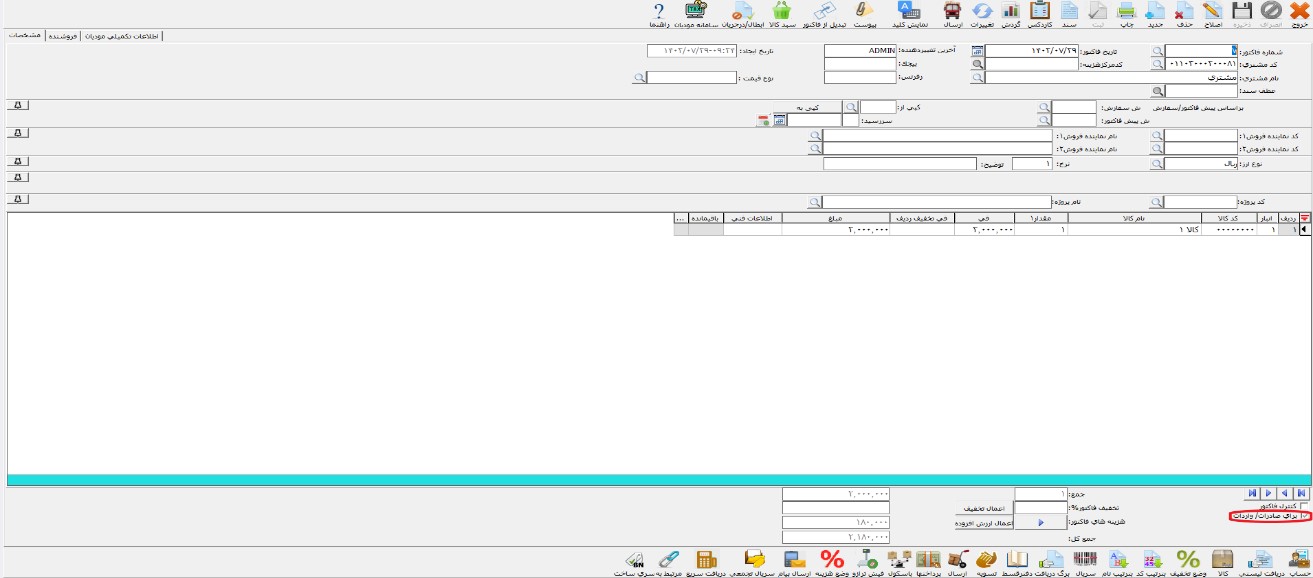

ارسال فاکتور صادراتی

برای ارسال فاکتور صادراتی دقیقا مانند فاکتورهای عادی اقدام نمایید، فقط نیاز است تا پایین فاکتور دکمه صادرات را تیک بزنید.

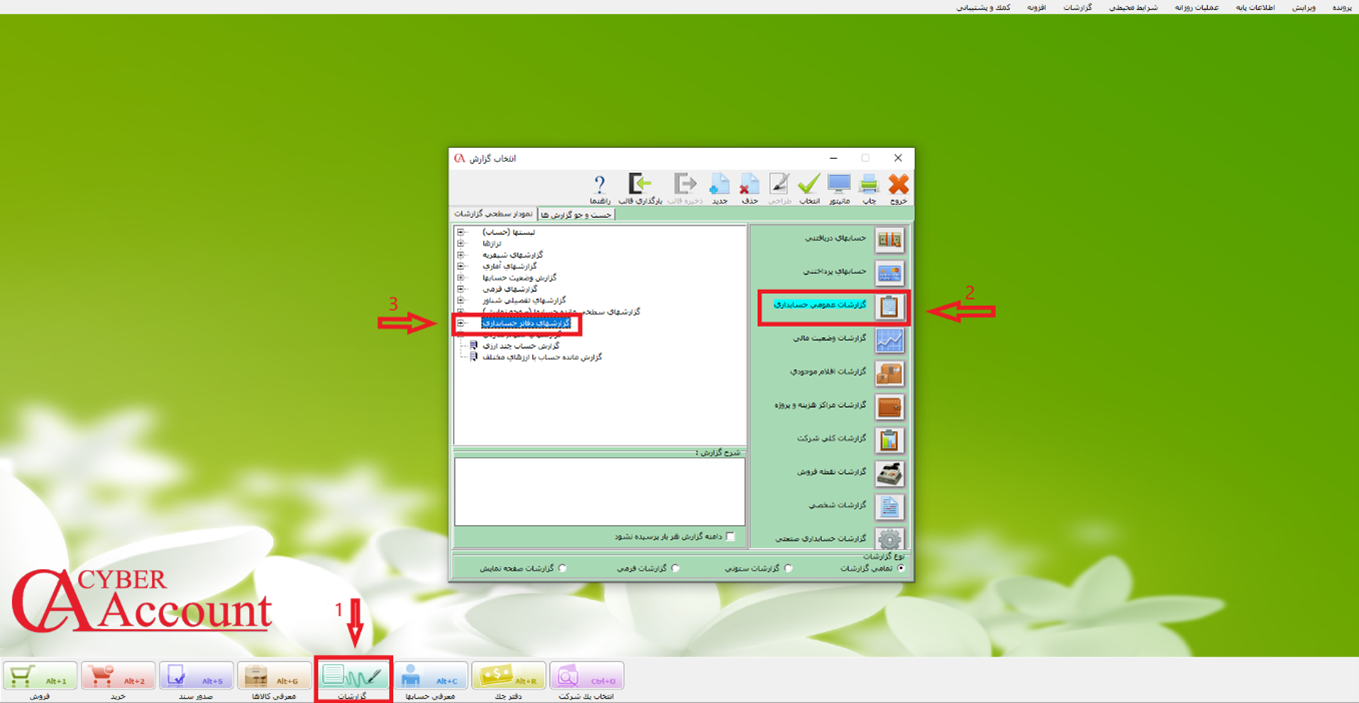

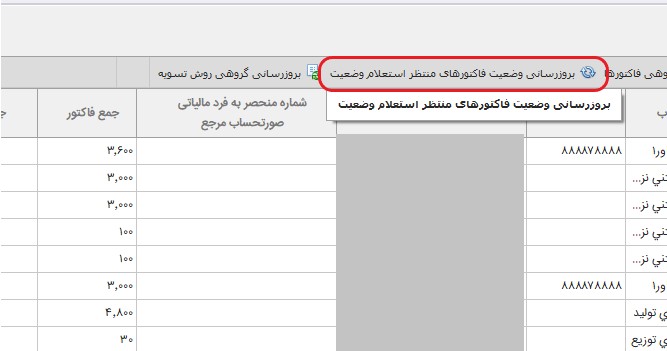

بررسی وضعیت فاکتور ارسال شده به سامانه مودیان در نرم افزار حسابگر شایگان سیستم

در برنامه حسابگر به دو روش می توان از وضعیت فاکتور ارسال شده به سامانه مودیان مطلع شد که به شرح زیر است:

۱- از داخل فاکتور

۲- از گزارش وضعیت ارسال (تاریخچه) که در ادامه مقاله توضیح داده می شود.

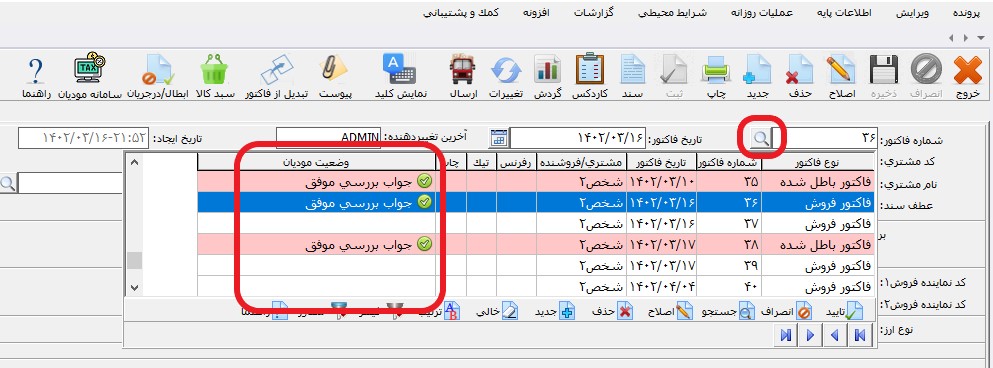

در منوی باز شده فاکتور ها و در ستون وضعیت مودیان می توانید وضعیت فاکتورهای ارسال شده را مشاهده نمایید.

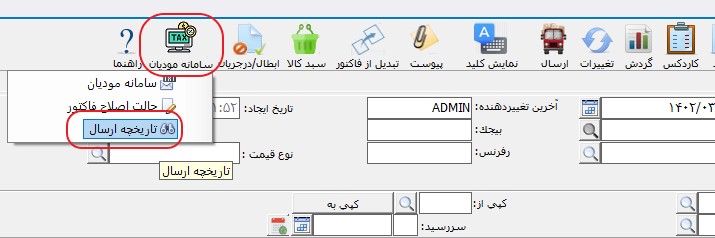

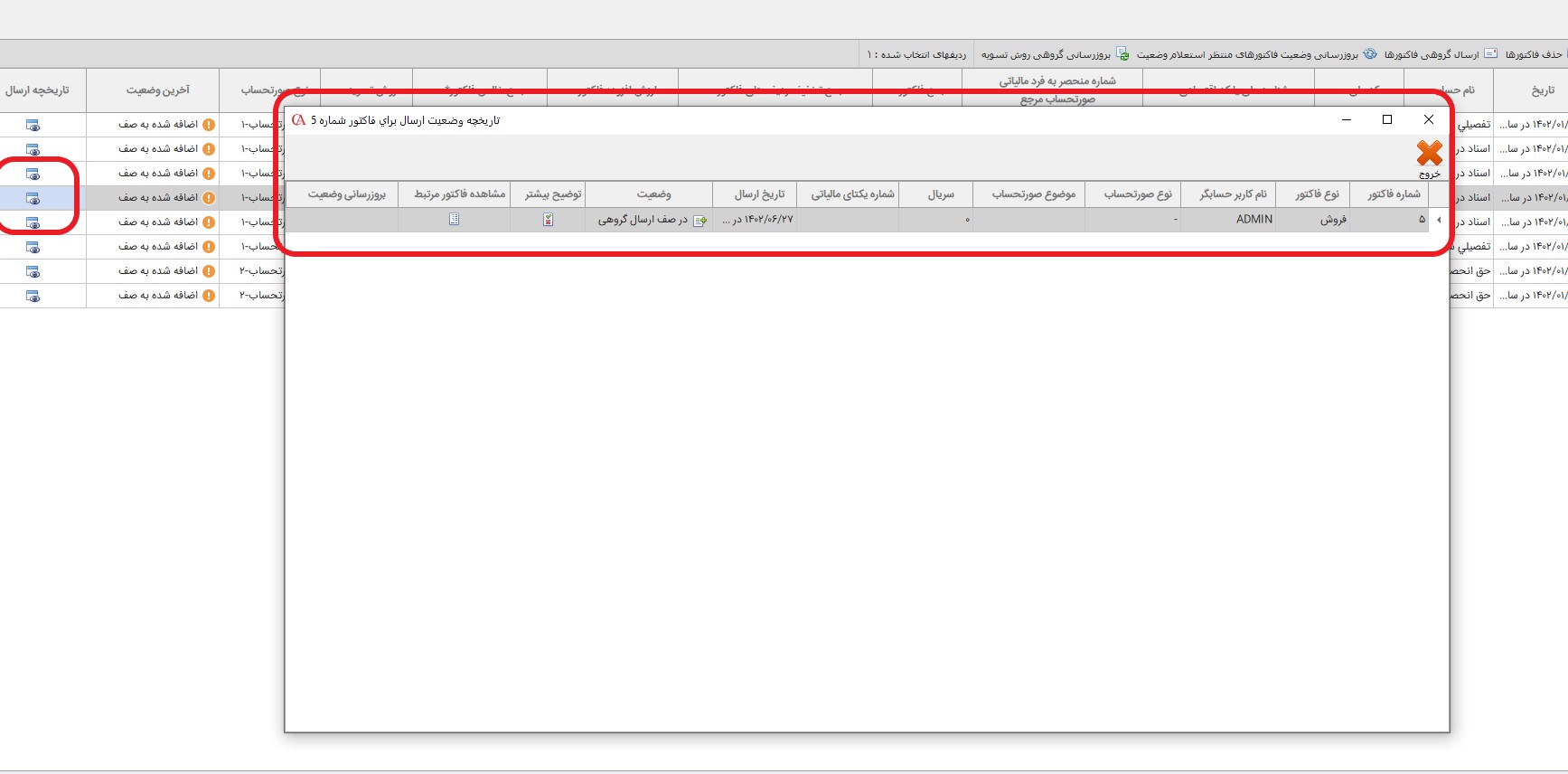

همچنین با انتخاب هر فاکتور و کلیک روی سامانه مودیان و تاریخچه ارسال، می توانید تاریخچه ارسال آن فاکتور را مشاهده نمایید.

بعد از انتخاب تاریخچه، صفحه زیر به شما نمایش داده می شود. در ستون وضعیت، وضعیت ارسال فاکتور به سامانه مودیان نمایش داده می شود. با کلیک روی این گزینه می توانید اطلاعات بیشتری را مشاهده نمایید.(در ادامه وضعیت ها و حالات ارسال فاکتور توضیح داده می شود)

روش دوم: از طریق منوی سامانه مودیان

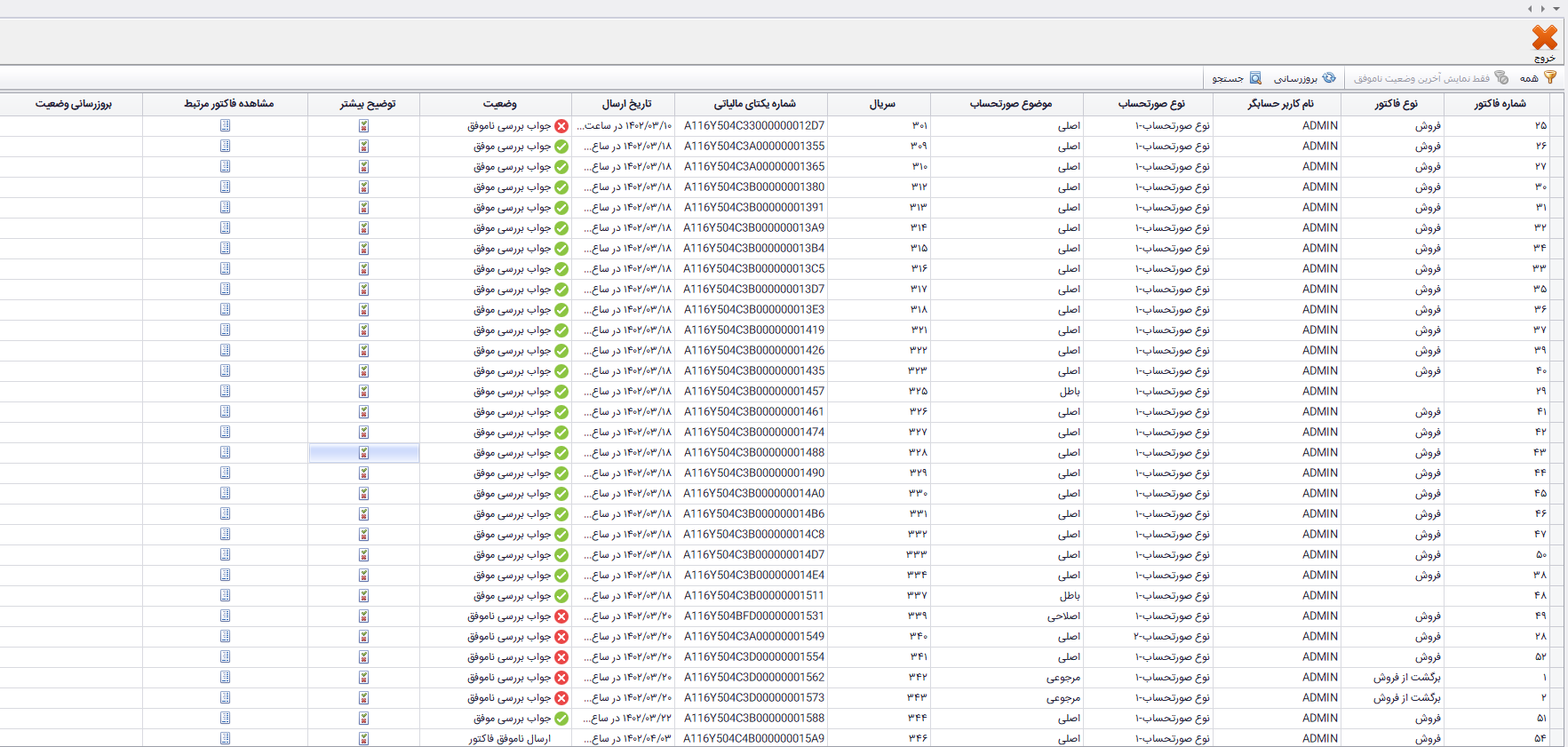

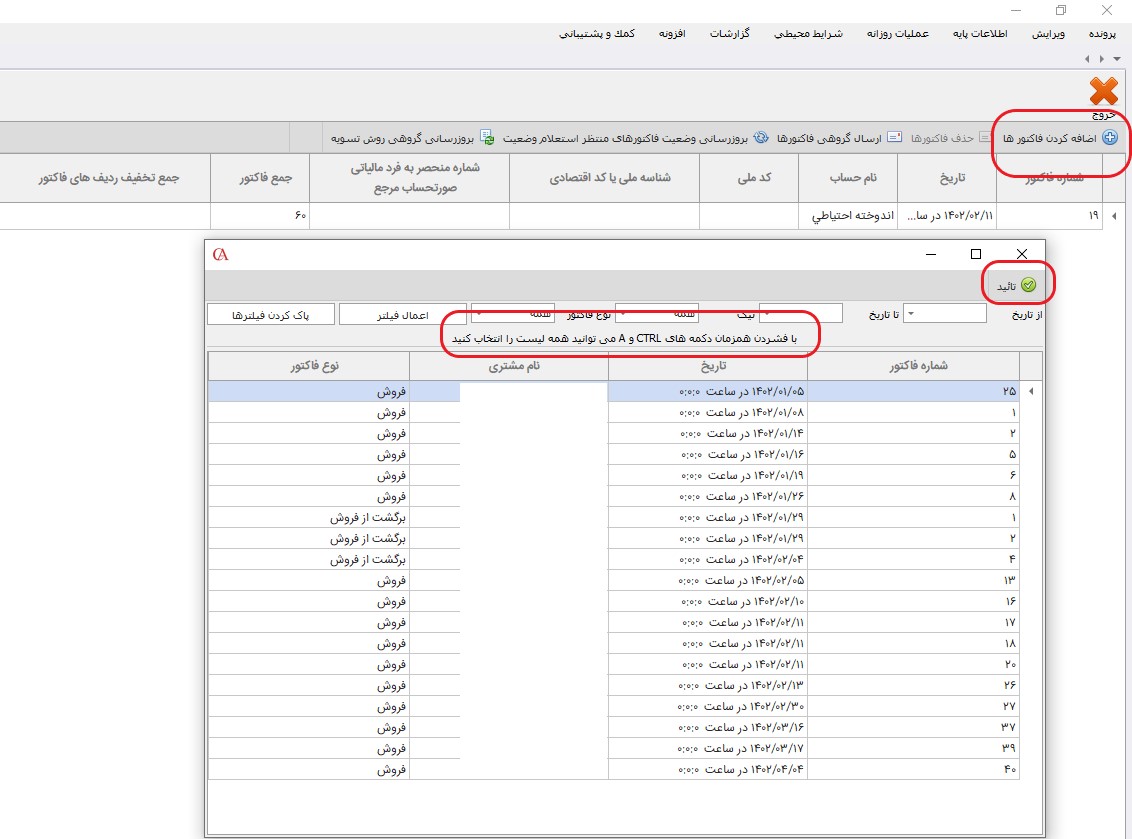

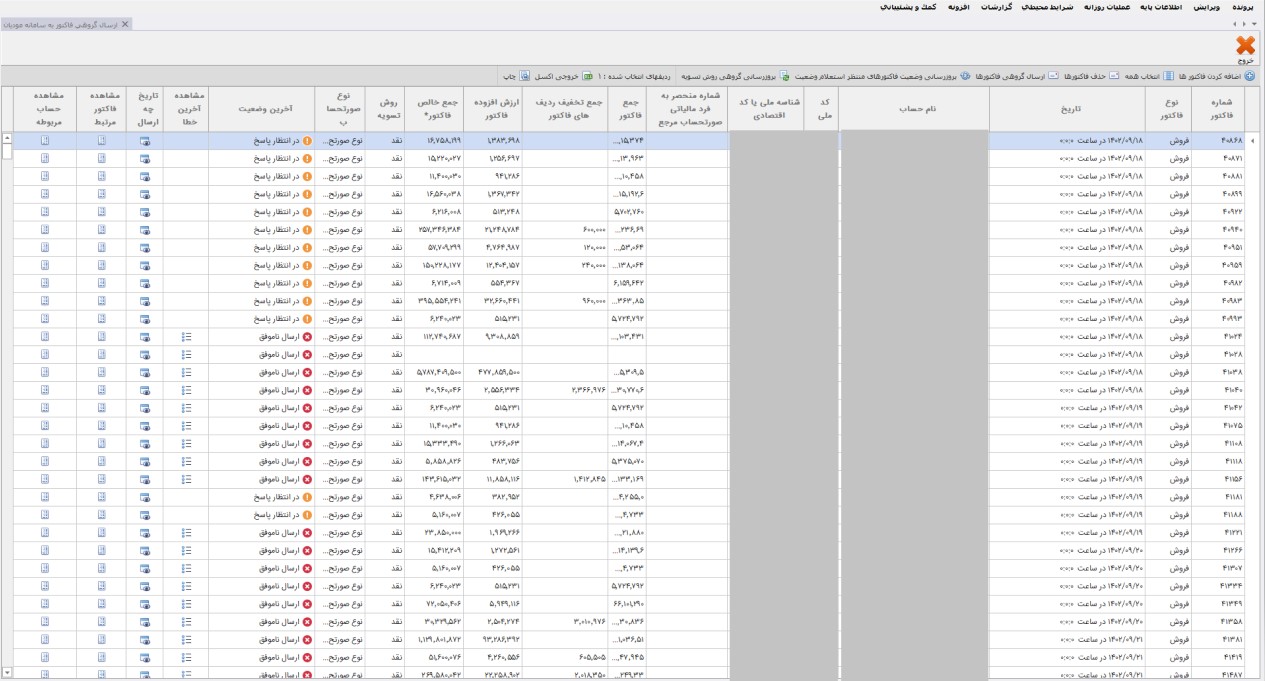

جهت بررسی وضعیت فاکتور ارسال شده به سامانه مودیان در برنامه حسابگر شایگان سیستم می توانید از طریق منوی عملیات روزانه به قسمت سامانه مودیان رفته و روی تاریخچه ارسال ها کلیک نمایید.

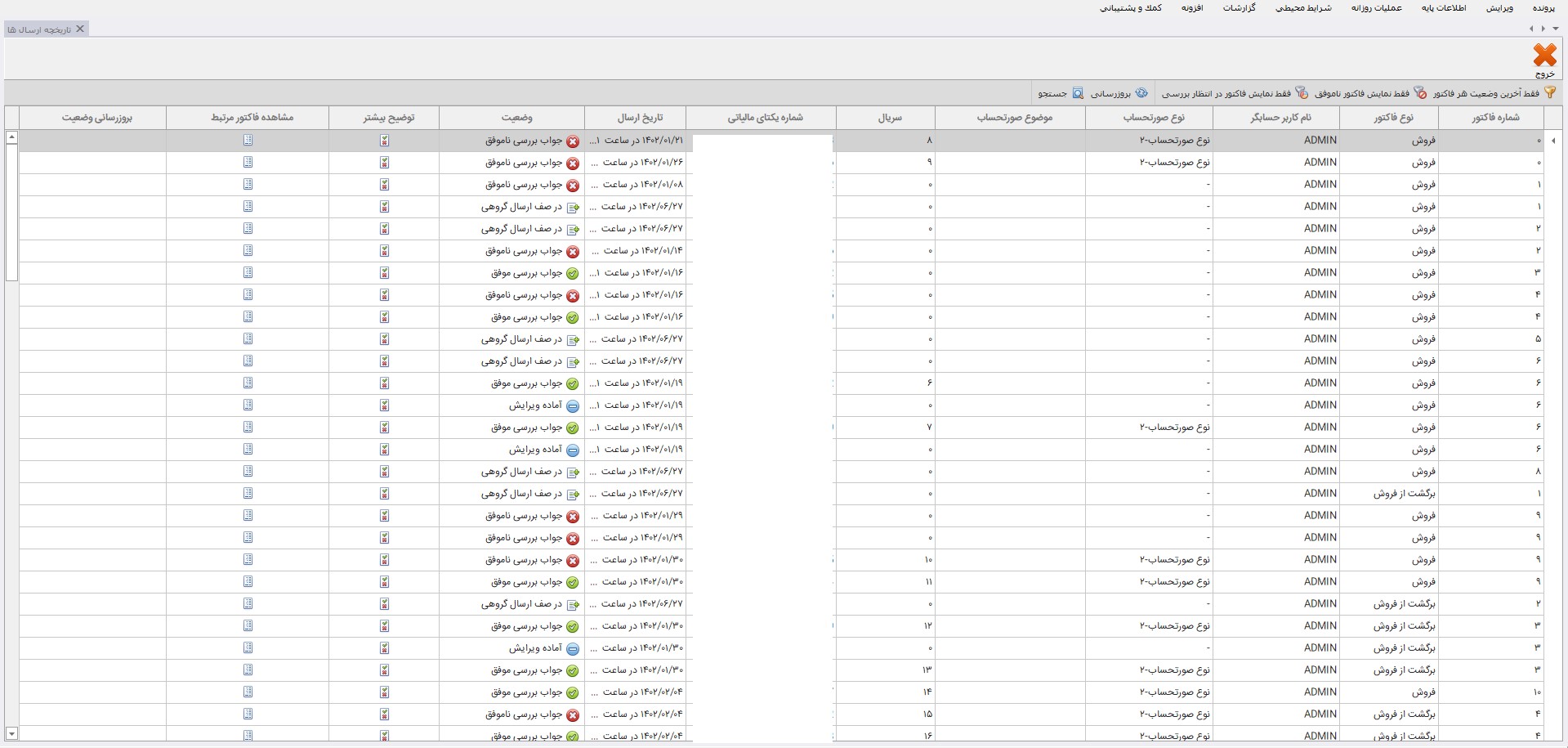

در این صفحه می توانید تمام فاکتورهایی که تاکنون اقدام به ارسال در سامانه مودیان کرده اید را در کنار وضعیت کنونی آن ها مشاهده نمایید.

با زدن دکمه فقط آخرین وضعیت هر فاکتور، تنها آخرین وضعیت هر فاکتور (به جای نشان دادن کل تاریخچه) نمایش داده می شود.

با زدن دکمه فقط نمایش فاکتور ناموفق، تنها فاکتورهای ناموفق به شما نمایش داده می شود.

با انتخاب فقط نمایش فاکتور در انتظار بررسی، تنها فاکتور هایی که در انتظار بررسی سامانه هستند نمایش داده می شوند.

نکته: با انتخاب دکمه بروزرسانی، وضعیت فاکتور ها بروزرسانی می شود و آخرین وضعیت فاکتور در سامانه مودیان نمایش داده می شود. بهتر است قبل از انجام اقدام جدید بر روی فاکتور ابتدا بروزرسانی را انجام دهید.

با انتخاب دکمه جستجو، کادر جستجو باز شده و شما می توانید شماره فاکتورهای ارسال شده را پیدا نمایید.

بررسی دلایل خطاهای ثبت لایسنس سامانه مودیان

ممکن است در حین ثبت لایسنس در سیستم، و یا هنگام ارسال فاکتور به سامانه مودیان به دلیل نقص در اطلاعات ثبتی خطا هایی را دریافت نمایید. در این مقاله به بررسی و ارائه راه حل برای رفع این خطاها می پردازیم.

۱-خطای شماره لایسنس خالی است(۱۰۹)

در صورت دریافت این خطا نیاز است تا از منوی عملیات روزانه وارد بخش سامانه مودیان شده و پس از کلیک روی تکمیل اطلاعات، شماره لایسنسی که از شرکت شایگان سیستم دریافت کرده اید را به صورت صحیح وارد نمایید. جهت دریافت لایسنس به سایت شایگان سیستم و پورتال مشتریان مراجعه کرده و در قسمت سفارش خدمات جدید لایسنس سامانه مودیان را بر حسب قفل(تک کاربر/شبکه) تهیه نمایید.

همچنین در این قسمت سریال قفل را نیز باید به صورت صحیح وارد نمایید. این سریال یک کد ۶ رقمی است که در پشت قفل سخت افزاری شایگان سیستم نوشته شده است.

۲-خطای حافظه مالیاتی خالی است(۴۳۰)

جهت حل این مشکل فیلد شماره حافظه مالیاتی در قسمت تکمیل اطلاعات سامانه مودیان را کامل کنید.

۳-خطا در نوع قفل و لایسنس خریداری شده(عدم هماهنگی تعداد کاربران قفل و لایسنس)

جهت ارسال فاکتور به سامانه مودیان برای قفل شبکه باید لایسنس مودیان شبکه، و برای تک کاربر باید لایسنس مودیان تک کاربر تهیه شود. در غیر این صورت به دلیل عدم هماهنگی لایسنس و قفل امکان فرستادن فاکتور به سامانه مودیان وجود نخواهد داشت. در صورت نیاز شماره قفل و شماره لایسنس را در تیکت پشتیبانی جهت بررسی بیشتر ارسال نمایید.

۴-خطای نامشخص/خطای این تمام چیزی است که ما می دانیم(۱۰۰/۱۱۰/۴۰۰و…)

ابتدا اتصال سیستم به اینترنت را چک نمایید. مرورگر خود را باز کرده و آدرس my.tax.gov.ir را وارد نمایید. در صورتی که ارتباط با سایت سامانه مودیان برقرار است، موارد بعدی را بررسی نمایید.

۱٫ در صورتی که ویندوز شما ۷ یا ۸ یا ۸٫۱ است ابتدا آن را بروز نمایید.

۲٫ در صورتی که ویندوز شما ۷ است Service Pack ۱ را روی آن نصب نمایید.

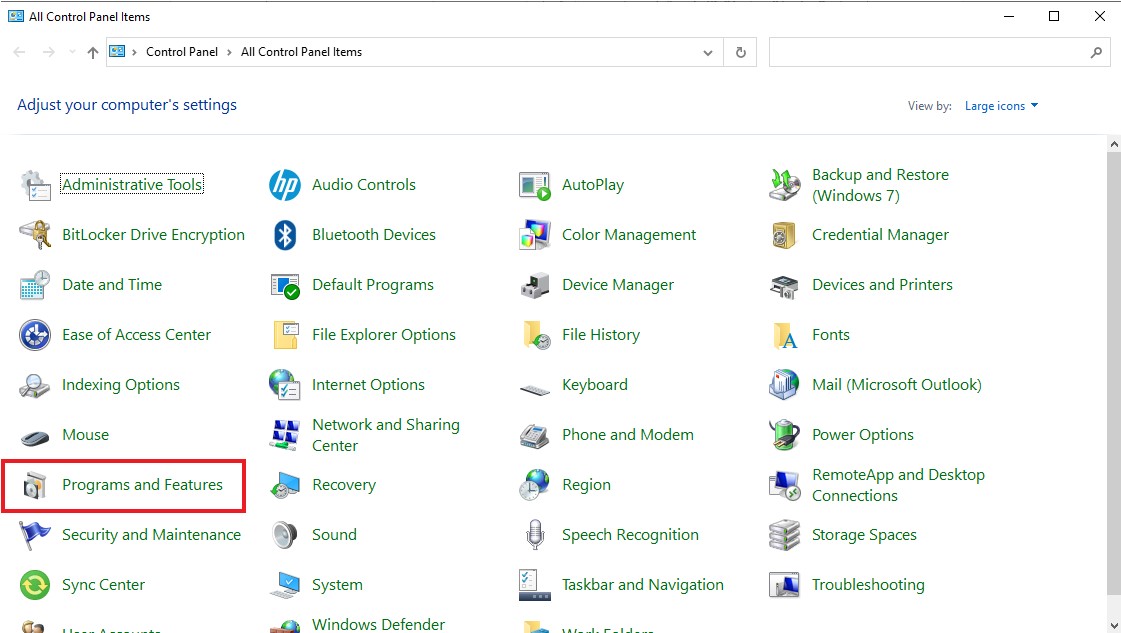

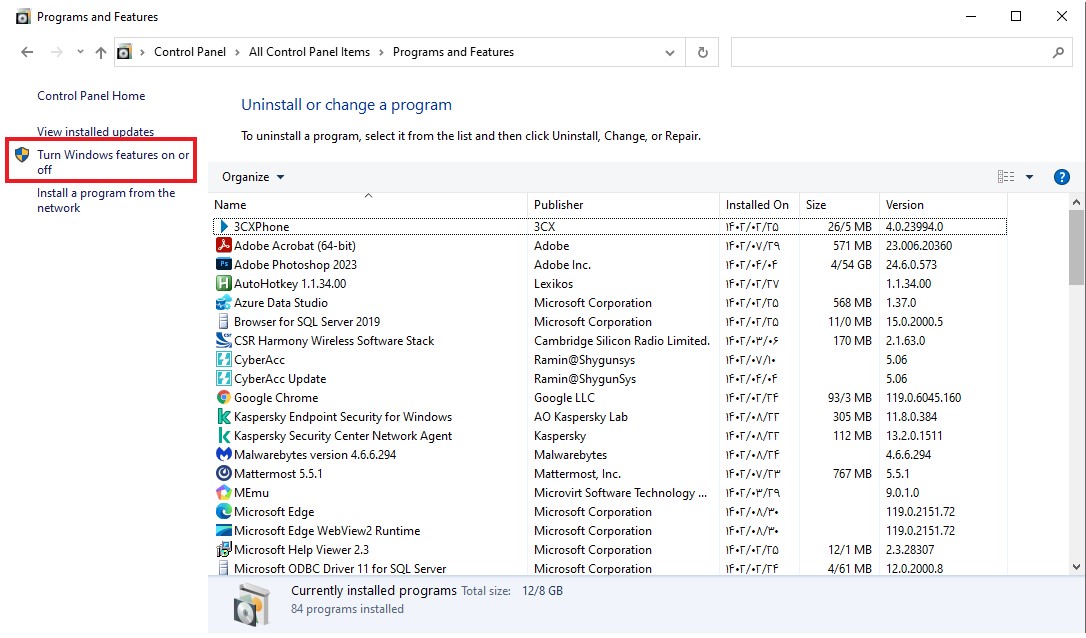

۳٫ در مرحله بعد کنترل نمایید framework نسخه ۴ و ۴٫۷ و ۴٫۸ روی سیستم نصب باشد ( در صورتی که نصب است حذف کنید و مجدد نصب کنید)

در صورتی که مشکل وجود داشت فایل cyberlog را از طریق تیکت ارسال نمایید.

برای فعال سازی ثبت خطا در برنامه حسابگر ، ابتدا از منوی اطلاعات پایه ===> مدیریت سیستم===> پارامترهای مدیریتی ===> پارامتر شماره ۲۰ ” ثبت وقایع سیستمی ” را فعال نمایید و از برنامه خارج شوید.

در مرحله دوم روی آیکون برنامه خود راست کلیک کرده و گزینه open file location را انتخاب نمایید و فایل cyberlog.lst که در محل نصب برنامه است را حذف نمایید.

سپس وارد برنامه شده و عملیاتی که باعث خطا می شود را انجام دهید به محض مشاهده خطا به محل نصب برنامه بروید و فایل cyberlog.lst جدیدی که ایجاد شده است را از طریق تیکت ارسال نمایید.

۵-خطای اینترنت/لطفا اتصال اینترنت خود را بررسی نمایید

بررسی نمایید که سیستم شما به اینترنت دسترسی دارد یا خیر، ابتدا آدرس shygunsys.net و سپس آدرس my.tax.gov.ir را جستجو نمایید. جهت ارسال فاکتور به سامانه مودیان، هر دو آدرس باید در سیستم شما قابل دیدن باشد.

۶-خطای ۳۰۰ (مشکل در برقراری ارتباط با سرور)

برای حل این مشکل مراحل زیر را انجام دهید:

۱٫ آخرین نسخه حسابگر را دانلود و نصب نمایید.

۲٫از وی پی ان و پراکسی استفاده نکنید.

۳٫ مطمئن شوید که سایت های https://clients.shygunsys.net/ و my.tax.gov.ir توسط مرورگر شما قابل دسترس است.

۴٫ DNS سیستم خود را روی ۸/۸/۸/۸ تنظیم نمایید.

۷-خطای لایسنس معلق شده است/تعلیق لایسنس

ابتدا بیلد برنامه را به آخرین نسخه بروزرسانی کنید. جهت بروزرسانی به آخرین بیلد نرم افزار حسابگر می توانید به آدرس زیر مراجعه فرمایید، بیلد مورد نظر خود را انتخاب فرموده و فایل حسابگر مربوط به بیلد را دانلود نمایید.

جهت دانلود آخرین بیلد های نرم افزار حسابگر بر روی لینک کلیک نمایید.

در صورتی که لایسنس را از طریق ثبت فیش واریزی خریداری کرده اید فرآیند ثبت آن ممکن است ۲۴ ساعت زمان ببرد. برای اطلاعات بیشتر در این زمینه، با بخش فروش تماس بگیرید.

۸-خطای تاریخ توکن سخت افزاری/تاریخ انقضای توکن سخت افزاری گذشته است

این خطا به دلیل گذشتن تاریخ انقضای توکن سخت افزاری می باشد. جهت تمدید و یا خرید توکن جدید به دفاتر پیشخوان دولت، دفاتر استاد رسمی یا هر منبعی که توکن قبلی را تهیه کرده بودید مراجعه نمایید.

۹-عدم نمایش منوی سامانه مودیان در قسمت عملیات روزانه

در صورتی که گزینه سامانه مودیان را در بخش عملیات روزانه مشاهده نمی شود، به بخش شرایط محیطی پارامترهای عمومی رفته و شماره ۳۴ را یک بار غیر فعال کرده و پس از ذخیره و تایید از برنامه خارج شوید. پس از ورود مجدد به برنامه مجدد گزینه ۳۴ را فعال کرده و پس از ذخیره و تایید از برنامه خارج شوید. بعد از ورود مجدد، گزینه سامانه مودیان در لیست عملیات روزانه افزوده می شود.

۱۰-خطا در دریافت توکن

برای حل این مشکل مراحل زیر را انجام دهید

۱٫ آخرین نسخه حسابگر را دانلود و نصب نمایید.

۲٫از وی پی ان و پراکسی استفاده نکنید.

۳٫ مطمئن شوید که سایت های https://clients.shygunsys.net و my.tax.gov.ir توسط مرورگر شما قابل دسترس است.

۴٫ DNS سیستم خود را روی ۸/۸/۸/۸ تنظیم نمایید.

۱۱-گواهی امضا یافت نشد

توکن سخت افزاری امضا وصل نیست.

دلایل خطای ارسال نشدن فاکتور

خطای مربوط به اطلاعات حساب(خطای کد ملی، شناسه ملی کد اقتصادی و…): در صورتی که حساب فاکتور شما در سطح تفصیلی است در قسمت معرفی حساب ها به زبانه اطلاعات جزئی رفته ، اطلاعات خریدار را کنترل کنید . و در صورتی که حساب فاکتور شما در سطح تفصیلی شناور است در قسمت معرفی تفصیلی شناور به زبانه اطلاعات جزئی رفته ، اطلاعات خریدار را کنترل کنید .در صورتی که حساب حقیقی است باید نوع حساب را حقیقی انتخاب و کد ملی حساب وارد نمایید. در صورتی که حساب حقوقی است باید نوع حساب را حقوقی انتخاب و کد اقتصادی، شناسه ملی حساب وارد نمایید.

کد ملی یک شماره ۱۰ رقمی است جهت استعلام می توانید از لینک زیر استفاده نمایید.

https://www.searchline.ir/IdCode

شماره اقتصادی یک شماره ۱۲ رقمی است جهت استعلام می توانید از لینک زیر استفاده نمایید.

https://www.evat.ir/frmNewvalidationofregistration.aspx

شناسه ملی یک شماره ۱۰ رقمی است جهت استعلام می توانید از لینک زیر استفاده نمایید.

https://ilenc.ssaa.ir/

مقدار فیلد شناسه کالا و خدمات با اطلاعات سامانه منطبق نیست: برای دریافت شناسه کالا برای ارسال فاکتور به سامانه مودیان وارد سامانه دریافت شناسه کالا و خدمت https://stuffid.tax.gov.ir/ شوید و شناسه کالا خود را جست جو کنید و فایل مرتبط را دانلود نمایید. سپس وارد برنامه حسابگر شوید و در قسمت معرفی کالا به زبانه “مربوط به سامانه مودیان” رفته و اطلاعات کالا را وارد نمایید.

خطای مربوط به ارزش افزوده: در این حالت درصد ارزش افزوده انتخاب شده برای کالا های داخل فاکتور با درصد ثبت شده در سامانه مودیان یکسان نیست . برای آگاهی از درصد ارزش افزوده در سامانه مودیان مراحل زیر را انجام دهید.

برای دریافت در صد ارزش افزوده کالا برای ارسال فاکتور به سامانه مودیان وارد سامانه دریافت شناسه کالا و شناسه خدمت https://stuffid.tax.gov.ir/ شوید و شناسه کالا خود را جست جو کنید و فایل مرتبط را دانلود کنید در ستون Vat درصد ارزش افزوده کالا ذکر شده است. سپس وارد معرفی کالا شوید و به زبانه اطلاعات جزعی رفته و ارزش افزوده کالا را براساس درصد ذکر شده انتخاب کنید. بعد وارد فاکتور شوید و دکمه اعمال “هزینه ثابت ” را بزنید و فاکتور را مجدد ارسال نمایید.

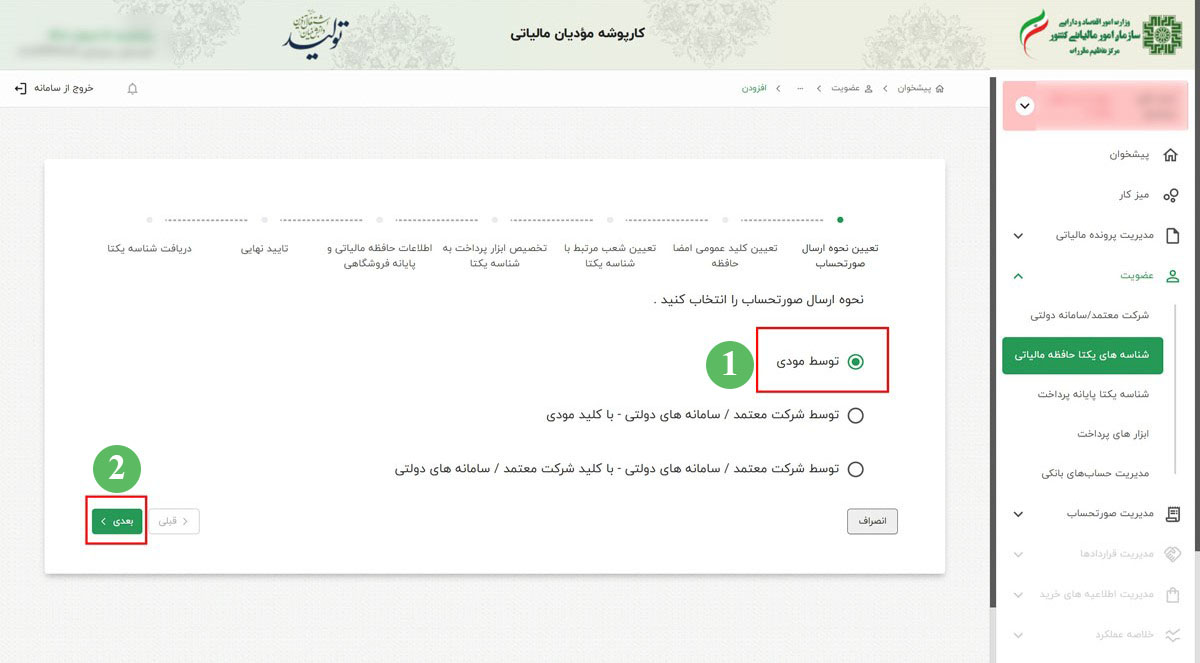

خطای Badrequest: این خطا به دو دلیل نمایش داده می شود. دلیل اول این است که در کارپوشه سامانه مودیان هنگام ثبت کلید عمومی، نحوه ارسال “توسط مودی” انتخاب نشده و به جای آن گزینه دیگری انتخاب شده است. این مورد باید از طریق کارپوشه مودیان اصلاح شود.

دلیل دوم می تواند اختلال در سرویس های داخلی سامانه مودیان باشد، لطفا صبر و مجدد تلاش نمایید.

اشکال در امضا/امضای بسته صحیح نمی باشد: فرمت مربوط به “گواهی امضا” شما صحیح نیست برای حل این مشکل به “دفتر پیشخوان دولت” مراجعه نمایید و کنترل کنید “گواهی امضا” شما مربوط به سامانه مودیان باشد.

اختلاف در مبلغ فاکتور در فرم پیش نمایش و فاکتور و ارزش افزوده: در این حالت درصد ارزش افزوده انتخاب شده برای کالا های داخل فاکتور با درصد ثبت شده در سامانه مودیان یکسان نیست . برای آگاهی از درصد ارزش افزوده در سامانه مودیان مراحل زیر را انجام دهید. برای دریافت در صد ارزش افزوده کالا برای ارسال فاکتور به سامانه مودیان وارد سامانه دریافت شناسه کالا و شناسه خدمتhttps://stuffid.tax.gov.ir/ شوید و شناسه کالا خود را جست جو نمایید و فایل مرتبط را دانلود کنید در ستون Vat درصد ارزش افزوده کالا ذکر شده است. سپس وارد معرفی کالا شوید و به زبانه اطلاعات جزعی رفته و ارزش افزوده کالا را براساس درصد ذکر شده انتخاب نمایید. بعد وارد فاکتور شوید و دکمه اعمال “هزینه ثابت ” را بزنید و فاکتور را مجدد ارسال نمایید.

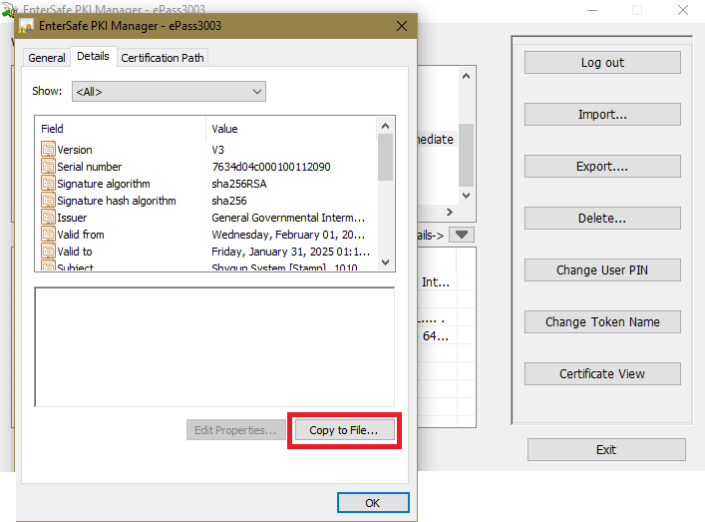

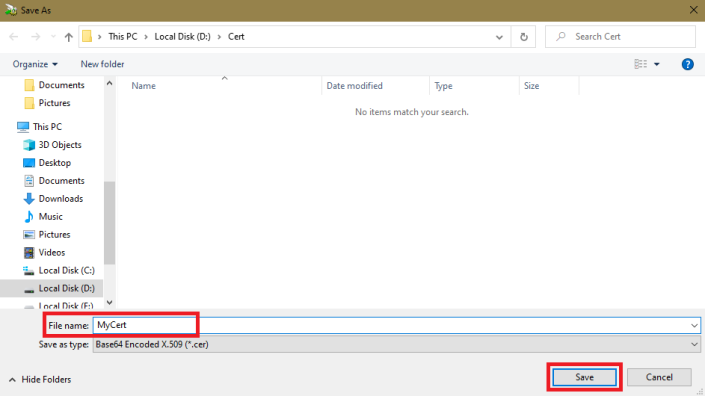

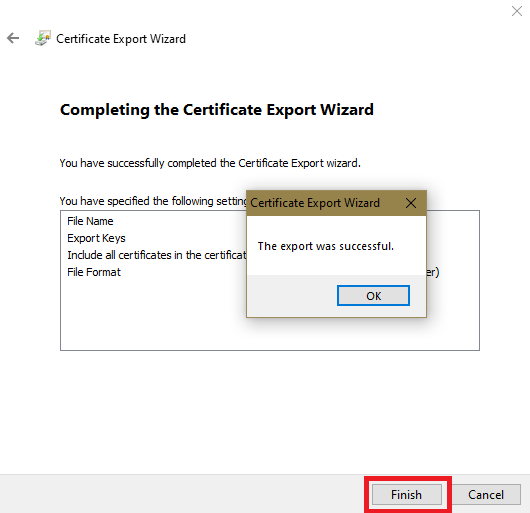

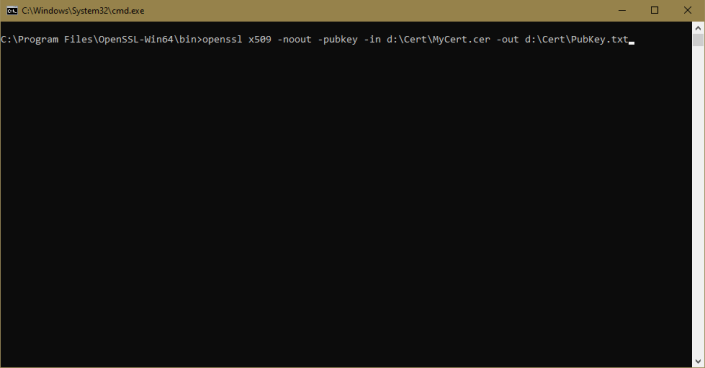

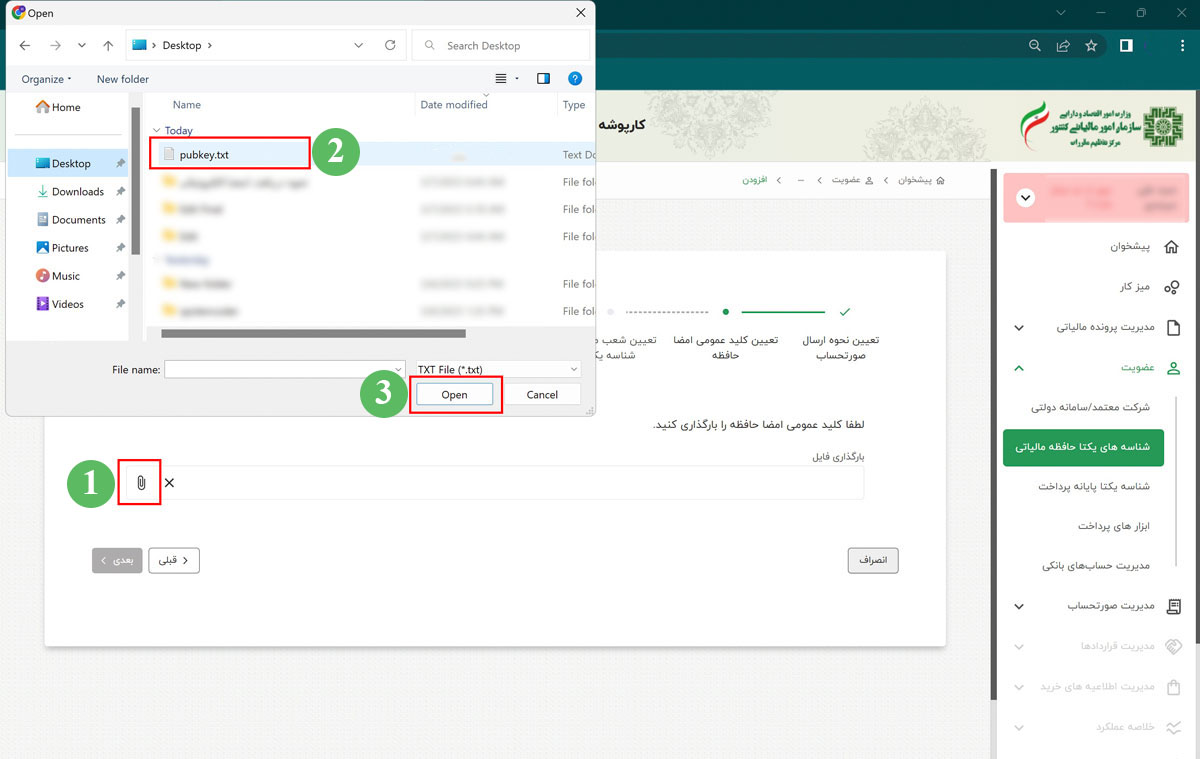

خطا در گرفتن اطلاعات حافظه مالیاتی: جهت حل این مشکل ابتدا نسبت به استخراج کلید عمومی اقدام کرده و آن را در سایت سامانه مودیان در قسمت کار پوشه بارگذاری نمایید سپس عملیات ثبت لایسنس در برنامه حسابگر را دوباره انجام دهید. درصورت عدم حل مشکل مقداری صبر کرده و مجدد تلاش نمایید(جهت اطلاع از نحوه استخراج کلید عمومی به سایت شایگان سیستم قسمت پایگاه دانش مقالات مربوط به سامانه مودیان مراجعه نمایید).

گواهی امضا یافت نشد: در صورتی که توکن شما سخت افزاری است از متصل و نصب بودن توکن اطمینان حاصل فرمایید. در صورتی که توکن شما نرم افزاری است از نصب بودن گواهی های آن روی سیستم اطمینان حاصل فرمایید.

مقدار فیلد مبلغ پرداخت نقدی از نظر قواعد درست نیست: در صورتی که در ارسال فاکتور روش تسویه را “نقدی و نسیه ” انتخاب کرده باشید و هیچ برگه دریافت لیست برای این فاکتور صادر نکرده باشید با این خطا مواجه می شوید . در صورتی که می خواهید نوع “نقدی و نسیه ” باشد یک برگه دریافت لیست برای فاکتور صادر کنید در غیر این صورت نوع را اصلاح کنید. نکته: در برگه دریافت لیست ایجاد شده باید “پرداخت شده برای ” حتما انتخاب شود.

نکته: در صورتی که با خطای خاصی مواجه شدید و این خطا در لیست فوق نبود، می توانید از خطای پیش آمده عکس گرفته و آن را در تیکت پشتیبانی ارسال نمایید. همچنین می توانید از طریق شماره تلفن های شرکت با کارشناسان پشتیبانی تماس بگیرید.

وضعیت های فاکتور در تاریخچه ارسال

جواب بررسی موفق: در صورتی که با این پیغام رو به رو شدید به معنی ارسال موفقیت آمیز فاکتور به سامانه مودیان است. اکنون باید بتوانید فاکتور ارسال شده را در کار پوشه سامانه مودیان مشاهده نمایید.

در صف ارسال گروهی: به معنی وجود فاکتور مورد نظر، در صف ارسال گروهی سامانه مودیان می باشد و در صورتی که بخواهید آن را به صورت تکی ارسال نمایید باید به منوی عملیات روزانه سامانه مودیان ارسال گروهی مراجعه و فاکتور را از آن لیست حذف نمایید. نحوه ارسال گروهی فاکتور در مقاله دیگری توضیح داده شده است.

آماده ویرایش: در صورتی که فاکتور در حالت اصلاح باشد، این پیغام نمایش داده می شود. برای ویرایش و ارسال مجدد فاکتور، باید به فاکتور مربوطه مراجعه نمایید.

حذف از ارسال گروهی: به معنی حذف شدن فاکتور از لیست ارسال گروهی می باشد. برای اضافه کردن مجدد فاکتور به آن لیست باید به بخش ارسال گروهی، و برای ارسال تکی فاکتور باید به فاکتور مربوطه مراجعه نمایید.

منتظر جواب استعلام: در این حالت فاکتور به سامانه مودیان ارسال شده، سامانه درحال بررسی فاکتور است و هنوز پاسخی نداده است. در صورت دریافت هر پاسخی از سامانه، این قسمت تغییر می نمایید. برای مشاهده تغییرات روی دکمه بروزرسانی کلیک نمایید.

.لغو شده توسط مشتری: در این حالت شخص فاکتور را در وضعیت منتظر جواب استعلام لغو ارسال کرده است. در صورتی که می خواهید مجدد ارسال نمایید، باید به فاکتور مربوطه مراجعه نمایید.

در وضعیت قبل از ارسال: در این حالت نیاز است تا یک بار از منوی پرونده>>اصلاح اطلاعات>>اصلاح داخلی سیستم انجام شود تا امکان ارسال فاکتور مهیا شود.

ارسال ناموفق فاکتور: در این حالت فاکتور به دلیل عدم دسترسی به اینترنت یا عدم دسترسی به امضا ارسال ناموفق شده است. اشکال ذکر شده را رفع نمایید و فاکتور را مجدد ارسال نمایید.

نکته: جهت بررسی ثبت امضا در سامانه مودیان نیاز است تا به کار پوشه مودیان مراجعه کرده و ثبت بودن آن را بررسی نمایید.

دریافت وضعیت ناموفق: در این حالت در فرایند دریافت وضعیت فاکتور خطایی پیش آمده است دسترسی به اینترنت را بررسی و مجدد بر روی دکمه بروز رسانی کلیک نمایید.

آماده ارسال: در این حالت سیستم را اصلاح داخلی نمایید ( از منو پرونده > اصلاح اطلاعات > اصلاح داخلی سیستم)

در حال ارسال: در این حالت سیستم را اصلاح داخلی نمایید ( از منو پرونده > اصلاح اطلاعات > اصلاح داخلی سیستم)

قبل از فرستادن: در این حالت سیستم را اصلاح داخلی نمایید ( از منو پرونده > اصلاح اطلاعات > اصلاح داخلی سیستم)

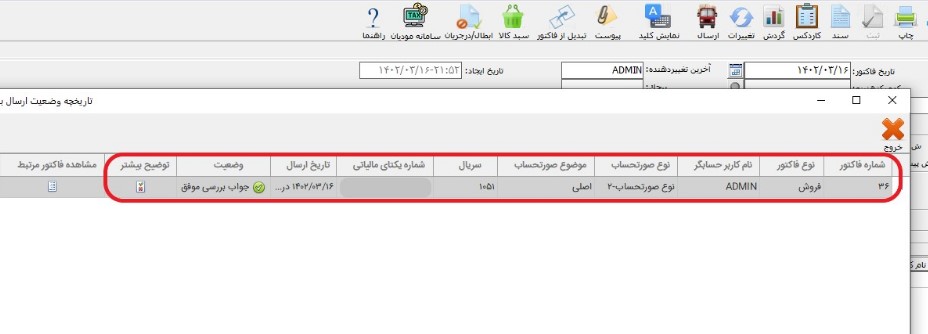

جواب بررسی ناموفق: در صورتی که با این پیغام رو به رو شدید، باید بدانید که فاکتور از نظر سامانه مورد ایراد قرار گرفته و دریافت نشده. برای مشاهده دلیل عدم موفقیت، می توانید روی دکمه توضیح بیشتر کلیک نمایید.

نکته مهم: طبق ابلاغیه مورخ ۱۴۰۱/۸/۲۲ رئیس مرکز تنظیم مقررات نظام پایانه های فروشگاهی و سامانه مؤدیان، مؤدیان مالیاتی باید ۳۰ روز از تاریخ درج صورتحساب الکتریکی در کارپوشه(کارتابل) نسبت به تایید یا رد صورتحساب اقدام کنند. عدم اظهار نظر در مدت ۳۰ روز به منزله تایید صورتحساب خواهد بود. واحدهای صنفی: محاسبه نرخ مالیات برای واحدهای صنفی یکسان نبوده و به عوامل مختلفی بستگی دارد. عامل تعیین کننده در محاسبه مالیات واحدهای صنفی، میزان درآمد آنها است. طبق قانون پایانه های فروشگاهی وسامانه مؤدیان اگر واحد صنفی به عنوان عمده فروش باشد، باید در گزارش فروش خود از صورتحساب نوع دوم استفاده کند.

نکته مهم: طبق ابلاغیه مورخ ۱۴۰۱/۸/۲۲ رئیس مرکز تنظیم مقررات نظام پایانه های فروشگاهی و سامانه مؤدیان، مؤدیان مالیاتی باید ۳۰ روز از تاریخ درج صورتحساب الکتریکی در کارپوشه(کارتابل) نسبت به تایید یا رد صورتحساب اقدام کنند. عدم اظهار نظر در مدت ۳۰ روز به منزله تایید صورتحساب خواهد بود. واحدهای صنفی: محاسبه نرخ مالیات برای واحدهای صنفی یکسان نبوده و به عوامل مختلفی بستگی دارد. عامل تعیین کننده در محاسبه مالیات واحدهای صنفی، میزان درآمد آنها است. طبق قانون پایانه های فروشگاهی وسامانه مؤدیان اگر واحد صنفی به عنوان عمده فروش باشد، باید در گزارش فروش خود از صورتحساب نوع دوم استفاده کند.

انواع مالیات بر دارایی: مالیات بر ارث: به مالیاتی که بر اساس قانون بر اموال باقی مانده از فوت شخصی اعم از فوت واقعی یا فرضی تعلق می گیرد، گفته می شود. حق تمبر: مالیاتی که برای الصاق و ابطال تمبر برای اسناد و مدارک از مودی گرفته می شود، گفته می شود. مالیات غیر مستقیم: مالیات غیر مستقیم مالیاتی است که روی کالاهای مورد مصرف افراد کشیده میشود و از شهروندان به روشهای مختلفی گرفته میشود. این نوع مالیات شامل دو نوع مالیات بر واردات و مالیات بر معاملات (خرید و فروش) است. انواع مالیات بر واردات: مالیات بر حقوق گمرکی مالیات بر سود بازرگانی مالیات بر حق ثبت سفارش کالا مالیات بر واردات اتومبیل مالیات بر حق ثبت انواع مالیات بر معامالات (خرید و فروش): مالیات بر فرآورده های نفتی مالیات بر تولید الکل طبی و بهداشتی مالیات بر فروش سیگار مالیات بر اتومبیل مالیات بر نقل و انتقال اتومبیل مالیات بر ارزش افزوده مالیات بر ارزش افزوده به تمامی کالاها و خدماتی تعلق میگیرد که در برابر پول، در داخل کشور داد و ستد میشوند بجز ۱۷ قلم کالای ذکر شده در ماده ۱۲ این قانون که معاف از پرداخت مالیات هستند. در نرم افزار حسابداری حسابگر شرکت شایگان سیستم می توان برای کالاها درصد مالیات بر ارزش افزوده تعیین و از این درصد در هنگام صدور فاکتورها استفاده نمود. همچنین با استفاده از نرم افزار حسابداری حسابگر می توانید گزارشات مالی سه ماهه فصلی را با فرمت مورد تایید دارایی تهیه نمایید.

انواع مالیات بر دارایی: مالیات بر ارث: به مالیاتی که بر اساس قانون بر اموال باقی مانده از فوت شخصی اعم از فوت واقعی یا فرضی تعلق می گیرد، گفته می شود. حق تمبر: مالیاتی که برای الصاق و ابطال تمبر برای اسناد و مدارک از مودی گرفته می شود، گفته می شود. مالیات غیر مستقیم: مالیات غیر مستقیم مالیاتی است که روی کالاهای مورد مصرف افراد کشیده میشود و از شهروندان به روشهای مختلفی گرفته میشود. این نوع مالیات شامل دو نوع مالیات بر واردات و مالیات بر معاملات (خرید و فروش) است. انواع مالیات بر واردات: مالیات بر حقوق گمرکی مالیات بر سود بازرگانی مالیات بر حق ثبت سفارش کالا مالیات بر واردات اتومبیل مالیات بر حق ثبت انواع مالیات بر معامالات (خرید و فروش): مالیات بر فرآورده های نفتی مالیات بر تولید الکل طبی و بهداشتی مالیات بر فروش سیگار مالیات بر اتومبیل مالیات بر نقل و انتقال اتومبیل مالیات بر ارزش افزوده مالیات بر ارزش افزوده به تمامی کالاها و خدماتی تعلق میگیرد که در برابر پول، در داخل کشور داد و ستد میشوند بجز ۱۷ قلم کالای ذکر شده در ماده ۱۲ این قانون که معاف از پرداخت مالیات هستند. در نرم افزار حسابداری حسابگر شرکت شایگان سیستم می توان برای کالاها درصد مالیات بر ارزش افزوده تعیین و از این درصد در هنگام صدور فاکتورها استفاده نمود. همچنین با استفاده از نرم افزار حسابداری حسابگر می توانید گزارشات مالی سه ماهه فصلی را با فرمت مورد تایید دارایی تهیه نمایید.

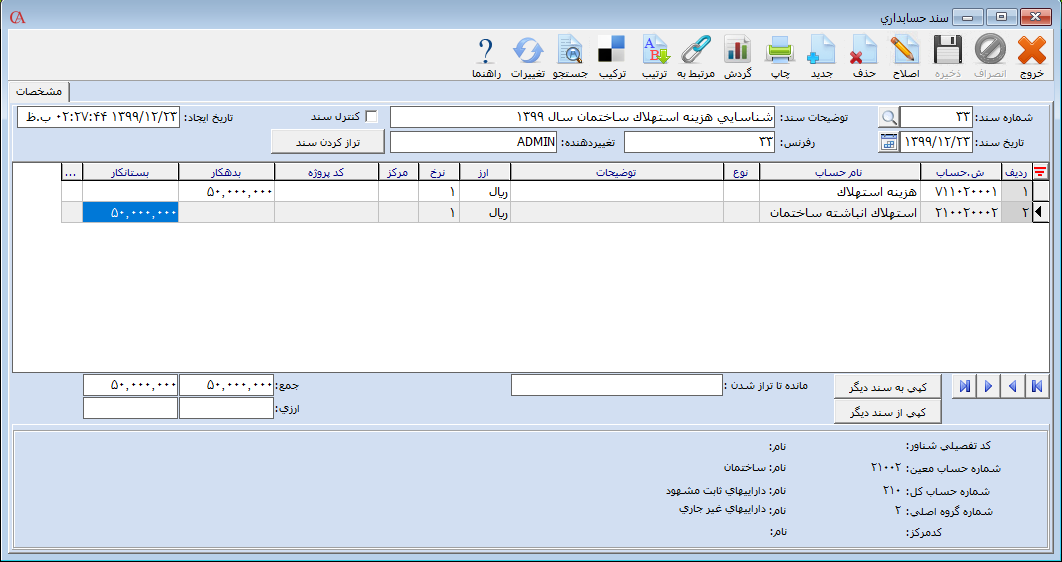

با نرم افزار حسابداری اموال شرکت شایگان سیستم بعد از تعیین روش محاسبه، هزینه استهلاک مربوط به هر دارایی محاسبه سپس سند حسابداری مرتبط با آن به صورت اتوماتیک صادر میگردد و امکان ارسال سند صادر شده به نرم افزار حسابداری حسابگر فراهم آمده است. بعد از مشخص شدن هزینه استهلاک سالیانه دارایی همانطور که گفته شد این هزینه در حساب ذخیره استهلاک نگهداری میشود. به عنوان مثال فرض کنید هزینه استهلاک ساختمان برای سال ۱۳۹۹ مبلغ ۵۰/۰۰۰/۰۰۰ ریال است برای ثبت سند مرتبط با هزینه استهلاک دارایی باید به صورت زیر اقدام نمایید:

با نرم افزار حسابداری اموال شرکت شایگان سیستم بعد از تعیین روش محاسبه، هزینه استهلاک مربوط به هر دارایی محاسبه سپس سند حسابداری مرتبط با آن به صورت اتوماتیک صادر میگردد و امکان ارسال سند صادر شده به نرم افزار حسابداری حسابگر فراهم آمده است. بعد از مشخص شدن هزینه استهلاک سالیانه دارایی همانطور که گفته شد این هزینه در حساب ذخیره استهلاک نگهداری میشود. به عنوان مثال فرض کنید هزینه استهلاک ساختمان برای سال ۱۳۹۹ مبلغ ۵۰/۰۰۰/۰۰۰ ریال است برای ثبت سند مرتبط با هزینه استهلاک دارایی باید به صورت زیر اقدام نمایید:

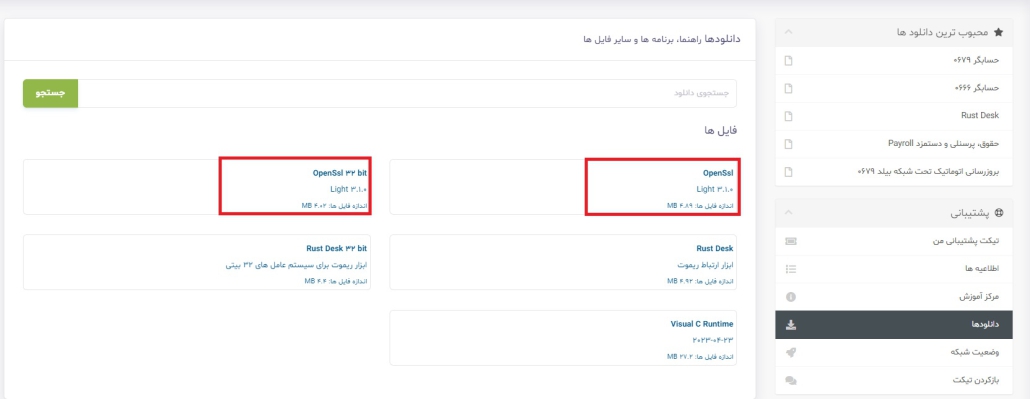

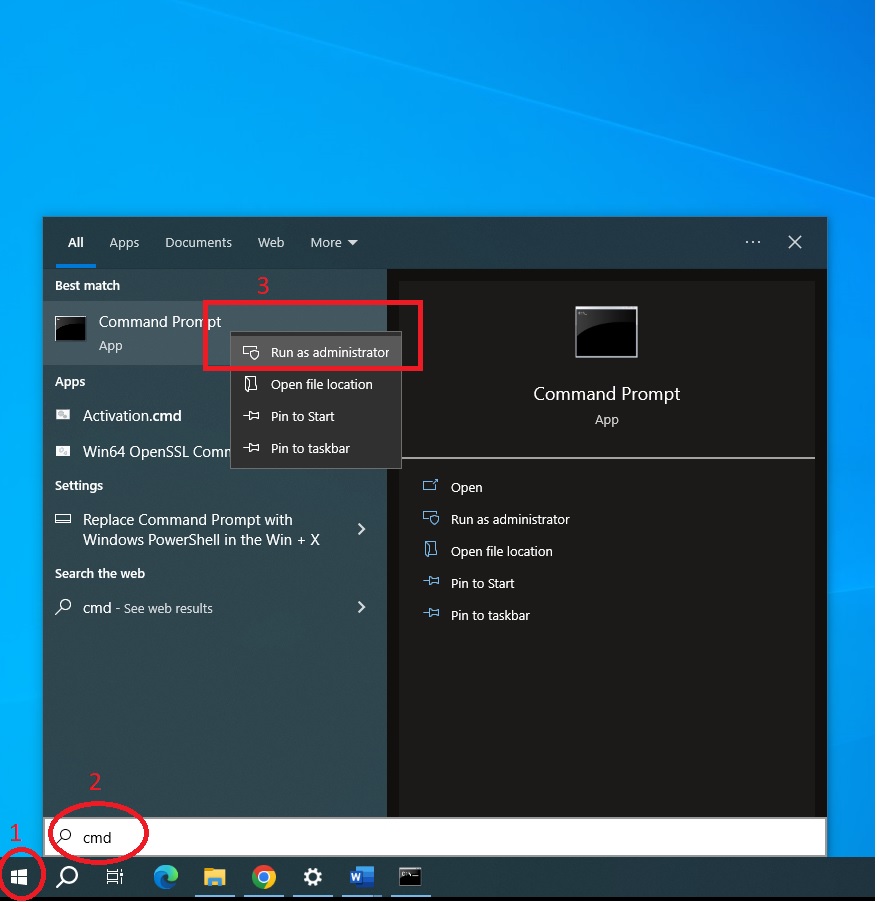

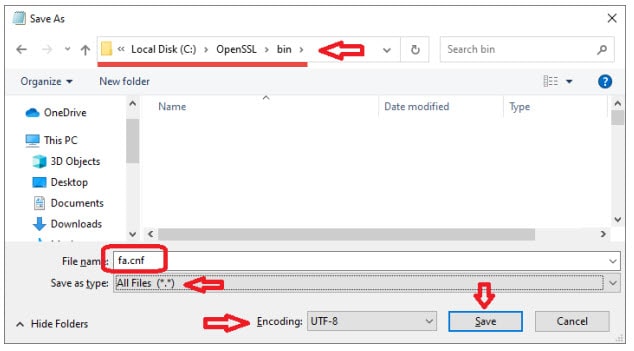

در قسمت فایل ها، می توانید فایل های openssl را دانلود نمایید.

در قسمت فایل ها، می توانید فایل های openssl را دانلود نمایید.