1. وظایف کمک حسابدار، حسابدار و حسابدار ارشد در شرکتها چیست؟

2. معرفی رشته حسابداری

3. ماهیت حسابها درحسابداری

4. صورت مغایرت بانکی چیست؟

5. حسابرس کیست؟ انواع حسابرسی چیست؟

6. حسابداری و سیستم حسابداری

7. چک وانواع چک

8. ترازنامه و گزارش سود و زیان چیست؟

1. وظایف کمک حسابدار، حسابدار و حسابدار ارشد در شرکتها چیست؟

وظایف کمک حسابدار، حسابدار و حسابدار ارشد در شرکتها چیست؟

حسابداری(Accounting)، یک سیستم اطلاعاتی برای پردازش اطلاعات مربوط به امور مالی است. در واقع به فرآیند شناسایی و جمع آوری، اندازه گیری و طبقه بندی، ثبت و تهیه گزارش اطلاعات مالی جهت تصمیمگیری به موقع و مفید حسابداری میگویند. حسابداری یکی از زیرشاخههای رشتههای مهندسی و به عنوان یکی از مشاغل حساس به حساب میآید. با توجه به خرد و کلان بودن کسب و کارها و تعداد پرسنل آن، هر مجموعه می تواند یک یا چند کمک حسابدار، حسابدار و حسابدار ارشد داشته باشد و هر شرکت بر اساس سیاستهای خود وظایف این سمتهای شغلی را تعریف می نماید که بعضی از وظایف بین آنها مشترک است.

در زیر به شرح وظایف معمول حسابدار به تفکیک سابقه و عنوان شغلی آنها میپردازیم:

کمک حسابدار: دانشجویان رشته حسابداری بعد از به پایان رساندن دوره تحصیلی خود به دلیل نداشتن مهارت و تجربه کافی در زمینه حسابداری معمولا به عنوان کمک حسابدار در شرکتها مشغول به کار می شوند. به منظور افزایش تجربه آنها، در شرکتها معمولا کارهای ساده حسابداری به این افراد واگذار می گردد. وظایف کمک حسابدار در شرکتهای مختلف، متفاوت باشد. برخی از وظایف کمک حسابدار به شرح زیر است:

وارد کردن اطلاعات اسناد حسابداری ساده در نرم افزار حسابداری یا ثبت و نگهداری آنها

کنترل کردن اسناد حسابداری مانند فاکتورها، صورتحسابهای مشتریان و…

همکاری با حسابدار جهت ثبت اطلاعات حضور و غیاب کارکنان مجموعه به منظور محاسبه حقوق و دستمزد ماهیانه آنها و پرداخت فیش حقوقی به کارکنان و ارائه لیست بیمه پرسنل به سازمان بیمه تامین اجتماعی.

حسابدار: وظیفه حسابدار ثبت اطلاعات، تهیه گزارش و ارائه آنها به مدیریت مجموعه است. مدیران و سرمایه گذاران میتوانند با استفاده از گزارشات مفیدی که حسابدار در اختیار آنها قرار میدهد، تصمیم گیریهای به موقعی برای کسب و کار خود داشته باشند. به طور کلی فرد حسابدار، دادههای خام مالی را دریافت و به آنها نظم میبخشد و این اطلاعات را در نرمافزار حسابداری وارد مینماید. فردی که حسابداری را به عنوان شغل انتخاب میکند باید از دقت و قدرت تجزیه و تحلیل بالایی برخوردار باشد و همواره دانستههای خود را همراه با تغییرات حسابداری روز کشور بهروز نماید. از آنجایی که امور مالی و حسابداری هر مجموعه برای حسابدار آشکار است و از جزئی ترین مسائل مالی مربوط به مجموعه و صاحبان سرمایه اطلاع دارد بنابراین حسابدار باید فردی مورد اعتماد باشد که در رابطه با امور مالی شرکت رازدار است. از آنجایی که امروزه حسابداران اطلاعات مالی و حسابداری کسب و کارها را در نرم افزارهای حسابداری ثبت می نمایند بنابراین لازم است که حسابداران با نرم افزار حسابداری آشنایی داشته باشند و همچنین استفاده و تسلط بر برنامههای مایکروسافت آفیس به آنها در تهیه گزارشات مفید تحلیلی و کاربردی کمک به سزایی خواهد داشت. در زیر به برخی از وظایف حسابدار میپردازیم:

ثبت اطلاعات مالی و اسناد حسابداری در نرم افزار حسابداری، سازماندهی، نگهداری اطلاعات به منظور بایگانی آنها.

ثبت و جمع آوری فاکتورهای خرید و فروشها.

تهیه گزارشات مالی و حسابداری مفید جهت ارائه به مدیریت.

محاسبه درآمدها و هزینههای شرکت یا سازمان.

ثبت اطلاعات مربوط به پرسنل، محاسبه و پرداخت حقوق و دستمزد ماهیانه آنها.

نگهداری حساب انبارها و اموال، محاسبه قیمت فروش محصولات .

انجام کلیه خدمات کامپیوتری مربوط به فعالیتهای مالی شرکت.

همکاری در تهیه مدارک لازم برای تحویل به مدیریت جدید.

داشتن اطلاعات کافی در زمینه قوانین مالیاتی مانند ارزش افزوده، معافیتهای مالیاتی و… .

تهیه صورتهای مالی مطابق با قوانین و مقررات محاسباتی جاری کشور.

مراجعه نمودن به ادارات و سازمانها برای انجام دادن امور مالی.

تهیه تراز عملکرد ماهیانه و سالانه و محاسبه سود و زیان شرکت.

تهیه ترازنامه و اظهارنامههای مالیاتی.

محاسبه مالیات و نظارت صحیح بر پرداخت مالیاتها.

شناسایی و اعلام هر نوع خلاف یا کلاهبرداری آشکار (در صورتهای مالی).

رسیدگی به اختلاف حسابهای موجود بین شرکت و اشخاص.

و … .

حسابداری ارشد (رئیس حسابداری): زمانی که حسابدار دارای تجربه کافی برای مدیریت تیم حسابداری و مهارتهای لازم در حوزه مالی را داشته باشد تا بتواند وظایف مالی و حسابداری شرکت یا سازمان را بر اساس مقررات قانونی و نیازهای مدیریت شرکت انجام دهد، می توان آن فرد را حسابدار ارشد یا رئیس حسابداری نامید. از عنوان مدیر مالی نیز برای حسابداری ارشد استفاده میشود. در حالت کلی وظیفه مدیر مالی یا حسابداری ارشد تحلیل و برنامهریزی امور مالی مجموعه به منظور افزایش سودآوری مجموعه شامل کنترل هزینهها، قیمتگذاری مناسب است. در ادامه به معرفی دیگر وظایف حسابدار ارشد (رئیس حسابداری) پرداختهایم:

ارائه گزارشهای لازم به مدیرعامل شرکت یا سازمان.

پیشنهاد بهترین روشها برای ارزیابی عملیات مالی و حسابداری به مدیریت مجموعه یا سازمان.

پیشنهاد روشهایی جهت کاهش هزینه، افزایش درآمد و بهبود بخشیدن به سود مجموعه یا سازمان.

کمک به حسابداران و کارشناسان برای رفع خطاهای احتمالی در کار و کنترل و مدیریت کارهای آنها.

تهیه و ارائه گزارشهای قانونی دورهای مثل گزارشات فصلی سه ماهه دارایی و… .

تهیه و مطابقت دادن صورتهای مالی مجموعه با قوانین و مقررات مالی و محاسباتی جاری کشور.

ارتباط با سازمانهای مربوطه مورد نیاز مانند سازمان تامین اجتماعی.

محاسبه مالیات و نظارت بر پرداخت درست و به موقع مالیات.

بستن حسابها و انتقال به دوره مالی جدید.

کنترل نمودن سرفصل حسابها.

کنترل نمودن تمامی دریافت و پرداختهای شرکت.

مدیریت داراییها و منابع مالی مجموعه.

نظارت بر عملکرد مالی واحدهای مالی مجموعه.

2. معرفی رشته حسابداری

معرفی رشته حسابداری

حسابداری به معنی ثبت و ذخیره اطلاعات مالی، ارائه تجزیه و تحلیل و نتایج بهصورت گزارشهایی به مدیران سازمان یا شرکت جهت تصمیم گیری مناسب، درست و بهموقع است.

در واقع حسابداری را میتوان راهی برای کنترل سلامت مالی، ارزیابی داراییهای مالی، بدهیها و همینطور جریان نقدی در کسب و کارها تعریف کرد. رشته حسابداری یکی از رشتههای آموزش عالی است که داوطلبان هر سه گروه آزمایشی ریاضی و فیزیک، تجربی و علوم انسانی میتوانند این رشته را برای تحصیل در دانشگاه انتخاب کنند.

در رشته حسابداری به مطالعه رویدادهای مالی و گزارشگیری پرداخته می شود. امروزه با گسترش مجموعههای اقتصادی و فعالیت شرکتها اهمیت و ضرورت حسابداری افزایش یافته است. در واقع رشته حسابداری با هدف آموزش تخصصی حسابداری و حسابرسی و گزارشگیری برای فعالیت نهادها و سازمانها تدوین شده است. مواردی که در رشته حسابداری به آن پرداخته میشود به شرح تحلیل رویدادهای مالی، طراحی، استقرار و اجرای کنترلهای داخلی، ثبت رویداد و گزارشگیری اطلاعات مالی، رسیدگی به محتوای گزارش های مالی و کمک به مدیران سازمان ها در تصمیم گیری های بهینه است.

داوطلبانی که می خواهند رشته حسابداری را به عنوان رشته تحصیلی خود انتخاب کنند باید توانایی ساعت ها کار با اعداد و ارقام را داشته باشند. از آنجایی که حسابداران یک عامل اصلی برای تهیه گزارشات مالی و حسابداری هستند و نقش مهمی در تصمیمگیریهای مالی مدیران کسب و کارها دارند بنابراین، علاوه بر گذراندن دوره تحصیلی این رشته، آشنایی با مبانی مدیریت، اقتصاد، ریاضی و آمار، قوانین و مقررات مالیاتی و تجارت، اصول بازار سرمایه می تواند کمک به سزایی در انجام بهتر کارهایشان داشته باشد. از دیگر ویژگیهایی یک حسابدار توانایی سادهسازی اطلاعات پیچیده است.

حسابداری در بسیاری از مشاغل و در سطوح مختلف وجود دارد. نرخ بیکاری فارغ التحصیلان رشته حسابداری به نسبت دیگر رشتههای دانشگاهی کمتر است. تمامی کسب و کارها از یک شرکت کوچک تا بزرگترین کارخانهها و موسسات برای انجام و ثبت امور مالی مجموعه خود به حداقل یک حسابدار نیازمند هستند. برخی کسب و کارهای بزرگ، به علت داشتن بخشهای مالی متفاوت ممکن است چندین حسابدار را برای انجام امور مالی و حسابداری خود داشته باشند.

از آنجایی که تقریبا همه کسب و کارها برای انجام امور مالی خود از نرم افزار حسابداری استفاده میکنند بنابراین یک حسابدار برای وارد شدن به بازار کار علاوه بر گذراندن تحصیلات دانشگاهی باید با نرم افزارهای حسابداری متفاوت نیز آشنایی داشته باشند.

رشته حسابداری در مقاطع مختلف مانند مقطع کاردانی، کارشناسی ناپیوسته، کارشناسی پیوسته، کارشناسی ارشد و دکتری، در بسیاری از دانشگاههای دولتی و غیردولتی کشور دانشجو میپذیرد.

دانشجویان رشته حسابداری پس از اتمام دوره تحصیلی خود دارای فرصتهای شغلی متفاوت در مشاغل و حوزههای مختلفی میباشند. به همین دلیل است که معمولا افراد تحصیل کرده در رشته حسابداری پس از اتمام مقطع کارشناسی، نیاز چندانی به ادامه تحصیل جهت پیدا کردن کار و شغل ندارند. فارغ التحصیلان کارشناسی رشته حسابداری بعد از اتمام دوره تحصیلی با کسب اطلاعات و تجربه های مفید به راحتی میتوانند وارد بازار کار شوند. حسابداران برای کسب سابقه کار میتوانند فعالت کاری خود را با عنوان کمک حسابدار در مجموعهها شروع کنند و به مرور با توجه به مهارتهای کسب شده در سمت شغلی خود پیشرفت نمایند. وظایف کمک حسابدار، حسابدار و حسابدار ارشد در انواع کسب وکارها می تواند متفاوت باشد. فارغ التحصیلان رشته حسابداری میتوانند در یکی از بخشهای حسابداری مالی، صنعتی، مدیریتی، دولتی، مالیاتی، بیمه و حسابرسی فعالیت داشته باشند. دروس تحصیلی رشته حسابداری در مقطع کارشناسی به شرح زیر است:

دروس پایه: روانشناسی سازمانی، ریاضی کاربردی، آمار کاربردی، روش تحقیق، اقتصاد خرد، اقتصاد کلان، پول و ارز بانکداری، بازار سرمایه و ابزار تامین مالی، مالیه عمومی و تنظیم خط مشی مالی دولت، اصول تنظیم و کنترل بودجه دولت، رفتار سازمانی، تحقیق در عملیات، حقوق تجارت، مالی، مکاتبات تجاری و گزارش نویسی، نرم افزارهای کاربردی در حسابداری.

دروس تخصصی: اصول حسابداری، حسابداری میانه، بهایابی، مبانی حسابداری مدیریت، حسابداری پیشرفته، کنترلهای داخلی و نظام راهبری شرکتی، اصول حسابرسی، مبانی حسابداری بخش عمومی، حسابداری و حسابرسی بخش عمومی، زبان تخصصی، مالیاتی، حسابداری موارد خاص، حسابداری ابزارها و عقود مالی، مدیریت سرمایهگذاری.

3. ماهیت حسابها درحسابداری

ماهیت حسابها در حسابداری

در حسابداری ماهیت حسابها با توجه به معادله اساسی حسابداری تعیین می شود. بر اساس این معادله حسابهایی که مرتبط یا متعلق به سمت راست این معادله باشند حساب با ماهیت بدهکار و حسابهایی که مرتبط یا متعلق به سمت چپ این معادله هستند حساب با ماهیت بستانکار گفته می شود. معادله اساسی حسابداری:

دارایی = بدهی + سرمایه

قاعده کلی برای افزایش یا کاهش در حساب ها با ماهیت بستانکار و بدهکار در حسابداری به شرح زیر است.

افزایش در حساب های با ماهیت بستانکار باید در ستون بستانکار ثبت شود.

کاهش در حساب های با ماهیت بستانکار باید در ستون بدهکار ثبت شود.

افزایش در حساب های با ماهیت بدهکار باید در ستون بدهکار ثبت شود.

کاهش در حساب های با ماهیت بدهکار باید در ستون بستانکار ثبت شود.

حساب ها بر اساس ماهیت خود به چهار گروه بدهکار ، بستانکار ، حساب های دوگانه (بدهکار/بستانکار) ، حسابهای بدون ماهیت (خنثی) تفکیک میشوند. از حساب هایی که دارای ماهیت بدهکار هستند می توان به حسابهای گروه دارایی جاری (حساب ها و اسناد دریافتنی، موجودی نقد و بانک، موجودی مواد و کالا، پیش پرداختها)، هزینهها، دارایی های غیر جاری (داراییهای ثابت مشهود، داراییهای ثابت نامشهود) و بهای تمام شده اشاره نمود که این حساب ها در طی هر دوره مالی و در زمان بستن دوره مالی ماهیت بدهکار دارند. برای حساب های با ماهیت بستانکار نیز می توان به حسابهای گروه بدهی جاری و غیر جاری (حساب ها و اسناد پرداختنی، تسهیلات مالی دریافتنی، پیش دریافت ها)، سرمایه، بدهی های بلند مدت و درآمد و فروش اشاره نمود که این حساب ها در طی هر دوره مالی و در زمان بستن دوره مالی ماهیت بستانکار دارند. در ادامه به معرفی دو گروه حساب های دوگانه و بدون ماهیت پرداخته می شود. حسابهای دوگانه آن دسته از حساب ها هستند که می توان آن ها را یا در سمت راست معادله یا در سمت چپ معادله قرار داد. این حساب ها در پایان سال می توانند هم ماهیت بدهکار و هم بستانکار داشته باشند. از این نوع حساب ها میتوان به حساب شرکا اشاره نمود. گاهی تغییر در برخی حسابها هیچ تاثیری روی رویدادهای مالی ندارد و این حساب ها در گزارشات مالی ثبت نمی شوند. در واقع این حساب ها طرف هیچ حساب مالی قرار نمی گیرند. به این گونه حساب ها، حسابهای بدون ماهیت گفته می شود. از این نوع حساب ها میتوان به حسابهای انتظامی و حسابهای غیر انتظامی اشاره داشت. حسابها در حسابداری در دو گروه حسابهای موقت (سود و زیانی) و حسابهای دائمی قرار میگیرند. حسابهای موقت که شامل حسابهای هزینه و بهای تمام شده و درآمد و فروش می باشد در زمان بستن حسابها و انتقال به سال مالی جدید مانده این حساب ها به یک حساب واسطه بسته شده و بدون مانده انتقال پیدا میکند. در واقع این نوع حساب ها در حساب سود و زیان عملکرد (خلاصه) بسته میشوند و در هنگام انتقال به سال مالی جدید به حساب سود و زیان سنواتی (انباشته) که یک نوع حساب دائمی است، انتقال داده می شوند. حسابهای هزینه، بهای تمام شده درآمد و فروش جز این دسته حسابها قرار دارند. حسابهای دائمی (ترازنامه ای) حسابهایی هستند که مانده آنها در پایان هر دوره مالی به سال مال جدید منتقل می شود و مانده آنها فقط مختص به یک سال مالی نیست. حسابهای دریافتنی و پرداختنی، حسابهای موجودی نقد و بانک، موجودی مواد و کالا پیش دریافتها و پیشپرداختها در این دسته از نوع حساب قرار دارند.

4. صورت مغایرت بانکی چیست؟

صورت مغایرت بانکی چیست؟

با استفاده از گزارش تراز آزمایشی نرم افزار حسابداری حسابگر شرکت شایگان سیستم، میتوانید در هر لحظه وضعیت گردش حسابها را کنترل و نحوه عملکرد آنها را مشاهده نمایید.

در گزارش تراز آزمایشی در صورتی که جمع ستونهای بستانکار و بدهکار با هم برابر نباشند، واضح است که عملیات ثبت شده در سیستم به درستی صورت نگرفته است. چنانچه جمع ستون بدهکار و بستانکار در تراز آزمایشی برابر باشند به این معنا نیست که عملیات ثبت شده در سیستم بدون نقص میباشد چرا که ممکن است عملیات ثبت شده حسابها به گونهای باشد که اشتباهات موجود را پوشش داده و جمع ستونهای بدهکار و بستانکار در این گزارش با هم برابر شده باشند. سازمانها بر اساس سیاستهای خود در بازههای زمانی خاص، گردش حسابهای موجود را با طرف حساب مورد نظر بررسی و در صورت وجود، مغایرتها را اصلاح مینمایند. با تهیه صورت مغایرت بانکی میتوانید بخش عمدهای از این اشتباهات را شناسایی و اصلاح نمایید.

برطرف کردن اختلافات گردش حساب جاری در دفاتر بانک و صورت حساب بانک در دفاتر مجموعه، صورت مغایرت بانکی گفته میشود. برای تهیه صورت مغایرت بانکی، سازمانها برای هر حساب از بانک مورد نظر گردش حساب خود را دریافت و با گردش حساب بانک در سیستم حسابداری مقایسه مینمایند. برای تهیه گردش حساب در بانک میتوانید از طریق مراجعه به بانک یا اپلیکیشنهای بانکی یا اینترنت بانک اقدام فرمایید.

علت به وجود آمدن مغایرت بانکی را میتوان در دو دسته زیر طبقهبندی نمود:

۱- عملیاتی که در دفاتر مالی مجموعه ثبت شدهاند ولی در دفاتر بانک ثبت نشدهاند.

چکهای معوق: برای چکهای صادر و ثبت شده در دفاتر مالی مجموعه که هنوز جهت وصول نزد بانک نرفتهاند، مبلغ چک از حساب بانک کم میشود ولی در دفتر بانک، از حساب سازمان مبلغی کم نمیشود که در این صورت مانده بانک بیشتر از مانده مجموعه میباشد.

واریزیهای موسسه: به عنوان مثال فرض کنید که در ساعات پایانی روز مبلغی به حساب بانک واریز شود در این صورت سازمان مبلغ مربوطه را در اسناد خود ثبت مینماید ولی در دفاتر بانک در تاریخ دیگری ثبت میشود که در این صورت در تاریخ ثبت سند سازمان، در دفتر سازمان مبلغ مربوطه به حساب بانک اضافه شده و مانده سازمان بیشتر از مانده بانک است و باعث به وجود آمدن مغایرت میشود.

اشتباهات حسابدار سازمان: ممکن است که حسابدار سازمان در هنگام صدور اسناد، مبلغ مربوط به تراکنشات یا در درج مبلغ در ستون بدهکار یا بستانکار اشتباه کرده باشد.

۲- عملیاتی که در دفاتر بانک ثبت شدهاند ولی در دفاتر مالی مجموعه ثبت نشدهاند.

برداشتهای بانک از حساب سازمان بابت کارمزد: گاهی ممکن است که بانک از حساب سازمان مبلغی را به عنوان کارمزد برداشت نماید و اطلاعیهای جهت بدهکاری این مبلغ به سازمان ارسال ننماید یا در تاریخ صدور، نامه به دست سازمان نرسد. در این صورت سازمان این مبلغ را در دفاتر خود ثبت نمیکند و مانده سازمان بیشتر از مانده بانک میشود.

اشتباهات بانک در ثبت اسناد: گاهی ممکن است که کارمندان بانک هم اشتباهاتی در برداشت یا واریز داشته باشند. به این صورت که مبلغی را اشتباهی به حساب واریز و آن مبلغ را از حساب برداشت (یا برعکس) نمایند. در این حالت مانده سازمان با مانده بانک برابر است ولی در گردشها مغایرت وجود دارد.

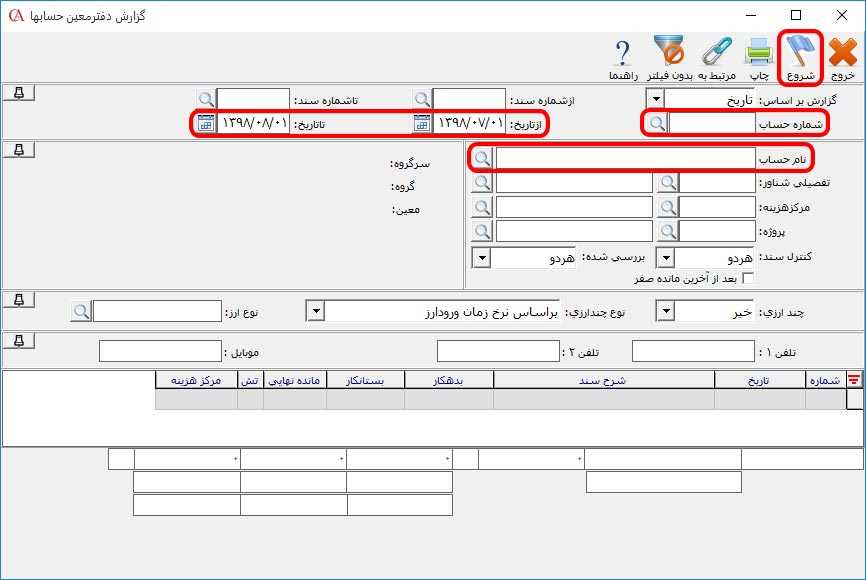

در هنگام تهیه صورت مغایرت بانکی بعد از دریافت گردش حساب از بانک برای مقایسه آن با اطلاعات موجود در سیستم حسابداری حسابگر از مسیر گزارشات > صورت حساب مشتری یا با استفاده از کلید ترکیبی Shift + ۱ گردش حسابهای مشتری و بانکهای سازمان را مشاهده نمایید.

در پنجره گزارش دفتر معین حسابها در فیلد شماره یا نام حساب با انتخاب دکمه ذرهبین از لیست حسابها شماره یا نام حساب مورد نظر را انتخاب و بازه تاریخی مورد نظر را با استفاده از فیلد «از تاریخ» و «تا تاریخ» تعیین نمایید. بعد از تعیین فیلترهای مورد نظر بر روی دکمه شروع کلیک کنید.

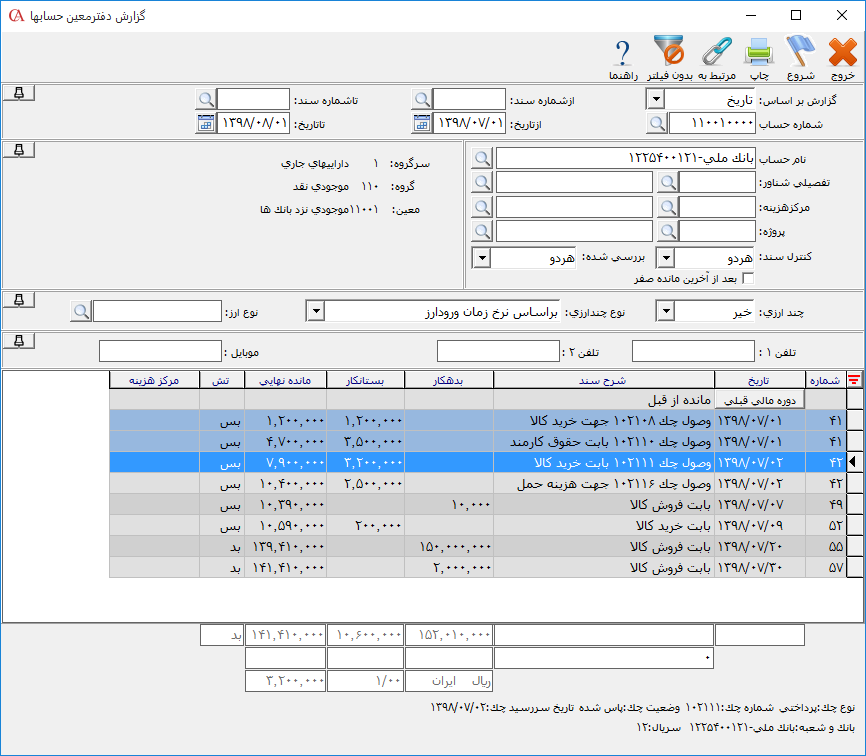

گزارش دفتر معین حساب[/caption] حالا برای تهیه صورت مغایرت بانکی، لیست نمایش داده شده از گردش حساب بانک را با ردیفهای صورت حساب ارسالی بانک ستون به ستون مطابقت دهید.

یکی از امکانات نرم افزار حسابداری حسابگر که میتوانید در این بخش از آن استفاده نمایید دکمه F5 است. با استفاده از دکمه F5 میتوانید ردیفهایی را که با صورت حساب دریافتی از بانک بررسی و کنترل نمودهاید، در حالت انتخاب قرار دهید. ردیفهایی که در این دو گزارش مطابقت داشته باشند اقلام بسته و ردیفهایی که با هم مطابقت نداشته باشند اقلام باز نامگذاری میشوند.

توجه داشته باشید که تفاوت استفاده از دکمه F5 با دکمه Insert برای در حالت انتخاب قرار دادن ردیفها در نرم افزار حسابداری حسابگر در این است که ردیفهایی که با دکمه Insert در حالت انتخاب قرار گرفتهاند بعد از بستن پنجره یا برنامه از حالت انتخاب خارج میشوند ولی ردیفهایی که با دکمه F5 در حالت انتخاب قرار گرفتهاند بعد از بستن پنجره و دوباره باز کردن آن به همان شکل نمایش داده میشوند. همچنین با تعویض فیلترها نیز میتوانید مواردی که قبلا بررسی کردهاید را مشاهده و راحتتر عملیات بررسی را انجام دهید.

در ادامه با ذکر یک مثال نحوه تهیه صورت مغایرت بانکی نمایش داده میشود.

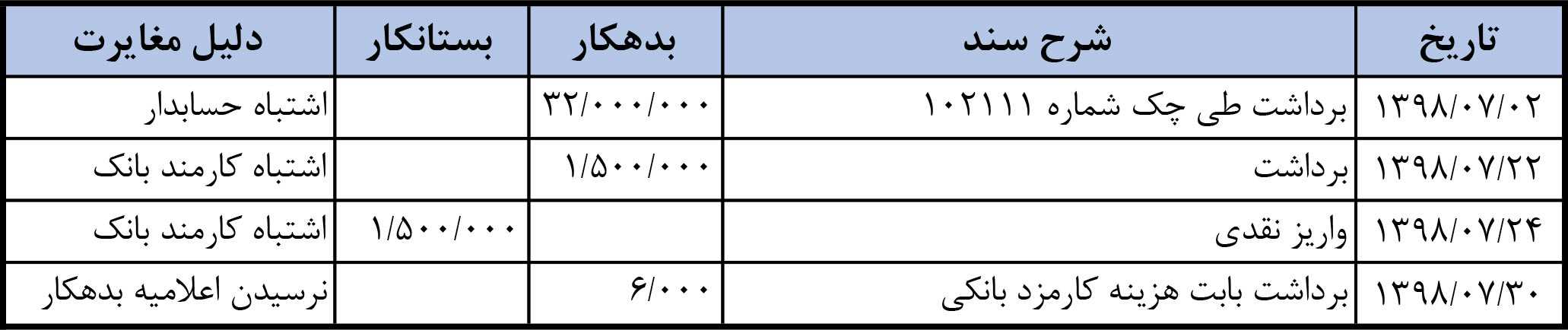

فرض کنید که عکس زیر، نمونه گردش حساب مجموعه در دفتر بانک از تاریخ ۱۳۹۸/۰۷/۰۱ تا ۱۳۹۸/۰۸/۰۱ است.

و عکس زیر، عکس مربوط به گردش حساب بانک در دفتر مالی مجموعه از تاریخ ۱۳۹۸/۰۷/۰۱ تا ۱۳۹۸/۰۸/۰۱ است.

همانطور که گفته شد برای تهیه صورت مغایرت بانکی باید تک تک ردیفهای این دو گزارش را بررسی نمایید.

اقلام باز دفتر سازمان:

5. حسابرس کیست؟ انواع حسابرسی چیست؟

حسابرس کیست؟ انواع حسابرسی چیست؟

حسابدار وظیفه ثبت اطلاعات و تراکنشات مالی و حسابداری کسب و کارها را بر عهده دارد. در حالی که حسابرس وظیفه کنترل و رسیدگی به حساب ها و امور مالی کسب و کارها را بر عهده دارد.

حسابرس در عملیات ثبت اطلاعات دخالتی ندارد. در واقع وظیفه حسابرس کنترل درستی یا نادرستی ثبت اطلاعات بر اساس قوانین مقرراتی تعیینشده است. حسابدار تمامی اسناد و مدارکی که حسابرس برای تهیه گزارش نیاز داشته باشد را در اختیار وی قرار میدهد. حسابرس بعد از بررسی موارد لازم گزارشی را تهیه و در آن حدود و مسئولیت پذیرفته شده را اعلام مینماید که در این اظهار نظر قید میکند که آیا صورتهای مالی حسابرسی شده طبق سیاستهای (روشهای) حسابداری شرکت و با رعایت قوانین، مقررات و استانداردهای حسابداری تهیه شده است یا خیر. سپس این گزارش را به مسئول مربوطه (معمولا مدیریت یا سهامداران سازمان) تحویل میدهد. هر حسابرس برای بررسی درستی و صحت اطلاعات علاوه بر تسلط کامل بر قوانین و مقررات اصول حسابداری باید با نرم افزار حسابداری نیز آشنایی داشته باشد.

از سال ۱۳۹۱ رشته حسابرسی به عنوان یک شاخه تحصیلی در دوره کارشناسی ارشد در برخی دانشگاههای کشور تدریس میشود. داوطلبان علاقهمند به این حرفه میتوانند در این رشته تحصیلی، تحصیلات تکمیلی خود را بگذرانند.

در یک تقسیم بندی انواع حسابرس را می توان به سه گروه داخلی، مستقل و مالیاتی تقسیم کرد.

حسابرس داخلی: این نوع حسابرسان از کارمندان شرکت محسوب می شوند. بسته به نوع شرکتی که در آن کار می کنند صحت امور مالی ثبت شده توسط حسابدار را به صورت روزانه یا هفتگی یا ماهیانه چک می کنند و گزارشات را در اختیار صاحبان کسب و کار قرار می دهند. در واقع وظیفه حسابرس داخلی بررسی رعایت الزامات قانونی در امور مالی سازمان است که در صورت هر گونه مغایرت یا نقص باید آنها را کشف نماید و در صدد رفع آن اقدام نماید.

حسابرس مستقل: این نوع حسابرسان از کارمندان خود سازمان نیستند و در موسسات حسابرسی کار می کنند. کسب و کارها با توجه به نیاز خود در دوره های زمانی متفاوت از حسابرسان مستقل می خواهند که امور مالی و حسابداری سازمان را بررسی و نتیجه اظهار نظر خود را اعلام دارند.

حسابرس دولتی: این نوع حسابرسان وظیفه حسابرسی امور مالی و عملیاتی سازمانهای دولتی را بر عهده دارند.

انواع حسابرسی

حسابرسی صورتهای مالی: صورت های مالی یک بخش مهم در حسابداری هستند. با استفاده از صورت های مالی می توان وضعیت کسب وکارها را به صورتی که تمامی هزینه های خرید و فروش و میزان سود و زیان مجموعه را به طور کلی، مورد بررسی قرار داد. در حسابرسی صورت های مالی به بررسی درستی یا نادرستی صورت های مالی اعم از سود و زیان، ترازنامه و وجوه نقد بر اساس معیارهای مشخص شده اصول حسابداری پرداخته می شود.

حسابرسی رعایتی: در این نوع حسابرسی به بررسی میزان مطابقت داشتن اسناد مالی با قوانین و استانداردهای موجود پرداخته می شود به عنوان مثال میزان رعایت قوانین مالیاتی در اسناد مالی و کشف مغایرت ها در صورت وجود.

حسابرسی عملیاتی: حسابرسی عملیاتی به بررسی فعالیت های سازمان می پردازد و این بررسی با توجه به معیارهای مورد نظر مدیریت سازمان تعریف می شود. در این حسابرسی معیارهای اندازه گیری را حسابرس با توجه به معیارهای مورد نظر مدیریت انتخاب می نماید. به عنوان مثال در این حسابرسی به بررسی میزان صرفه جویی اقتصادی و اثر بخشی روند کاری سیستم حسابداری پرداخته می شود.

حسابرسی قانونی: از این نوع حسابرسی در هنگام بروز اختلاف بین شرکا یا برای بررسی صحت درستی کار کارکنان یا سازمان استفاده میشود. در واقع می توان گفت که از این نوع حسابرسی در زمان تقلب و خسارات استفاده می شود.

حسابرسی داخلی: همانطور که گفته شد حسابرسی داخلی به بررسی صحت امور مالی ثبت شده توسط حسابدار می پردازد. در این نوع حسابرسی منابع مالی کنترل میشود تا از بروز مشکلات مالی بزرگ و کوچک جلوگیری شود. همچنین در صورت بروز سوء استفادههای مالی آنها را شناسایی و از ضرر و زیان ها جلوگیری می کند.

6. حسابداری و سیستم حسابداری

همه ما در زندگی روزمره خود به نحوی با حسابداری سر و کار داریم.

در ساده ترین حالت، مادر یک خانواده را در نظر بگیرید که در ابتدای هر ماه مبلغی را به عنوان درآمد در دست دارد که تمام پرداختیهای لازم برای مخارج زندگی در طول ماه را با استفاده از این مبلغ (درآمد) پرداخت میکند و تمامی مبالغی که خرج میشود مانند خرید مواد غذایی، قبوض آب، برق و… را در دفتر خود یادداشت میکند تا در هر لحظه بتواند لیست تمامی پرداختیهای خود را مشاهده نماید و با استفاده از این گزارش و مبلغ باقی مانده درآمد، تصمیمات مربوط به خرید و اجتناب از خرید را راحت تر اتخاذ نماید. در واقع در این مثال، مادر خانواده در حال انجام وظیفه اساسی یک حسابدار برای مدیریت امور حسابداری خانه است. در ادامه به معرفی حسابداری، اصول حسابداری و سیستم حسابداری می پردازیم. به مجموعه ای از رشته های علمی مانند حسابرسی، مالیات بندی، تجزیه و تحلیل صورتهای مالی و حسابداری مدیریت، حسابداری گفته میشود که شامل ثبت، محاسبه، تفسیر و انتشار داده های مالی است. در واقع اطلاعاتی (اطلاعات دارای ماهیت مالی) که برای تصمیمگیری در رابطه با تصمیمات مالی هر واحد سازمانی (شرکت) سودمند واقع شوند را در اختیار سازمان قرار میدهد و دارای انواع متفاوت زیر است: حسابداری مالی (مباحث مربوط به ثبت و کنترل امور مالی و تهیه گزارشات مالی) حسابداری دولتی (مباحث مربوط به مدیریت حساب و پرداختهای بخشهای دولتی) حسابداری مدیریت (در این نوع گزارشات در اختیار مدیران ارشد و داخلی شرکت قرار داده می شود تا با استفاده از آنها بتوانند برای وضعیت آینده کسب و کار خود تصمیم گیریهای مفیدی داشته باشند) حسابداری صنعتی یا بهای تمام شده (مباحث مربوط به محاسبه قیمت تمام شده محصولات و نظارت بر تولید محصولات و فرمولهای ساخت) حسابداری مالیاتی (مباحث مربوط به قوانین و مقررات مالیاتی مربوط به اداره دارایی به عنوان مثال مقدار مالیات پرداختی به اداره دارایی و ارائه راهکارهایی در چارچوب اداره برای کاهش مالیات) به مقررات و رهنمودهای حسابداری که شیوه تعیین ارزش دارایی ها، زمان شناسایی درآمد و شیوه محاسبه هزینهها را شامل می شود، اصول حسابداری گفته می شود. روشها و استانداردهایی که در حسابداری رعایت میشوند تا به وسیله آن بتوان رویدادهای مالی را جمع آوری، طبقه بندی، ثبت و از آنها گزارش تهیه نمود را سیستم حسابداری گویند. یک سیستم حسابداری به منظور ضبط سیستماتیک و جامع معاملات مالی مربوط به یک کسب و کار مورد استفاده قرار می گیرد. در واقع به روند خلاصه سازی، تجزیه و تحلیل، گزارش معاملات و صورتهای مالی به سازمان های نظارتی، تنظیم کنندهها و اشخاص نیز اشاره دارد. صورت های مالی هر کسب و کار خلاصه عملیات شرکت ها است که وضعیت مالی و جریان نقدی را در یک دوره خاص خلاصه می کند در واقع خلاصه ای صریح از صدها هزار معاملات مالی است که در طی یک دوره جریان داشته است که نرم افزار حسابداری آن را در اختیار کسب و کارها قرار می دهد. نرم افزار حسابداری یک نسخه رسمی و کارآمد برای مدیریت کسب و کارها است که از آن برای سازماندهی اطلاعات مالی خود استفاده می کنند در واقع به صاحبان شرکتها کمک میکند تا اطلاعات مالی خود را در هر لحظه با استفاده از گزارشات مفیدی که در اختیارشان قرار میدهد، کنترل کنند و با استفاده از این گزارشات تصمیمگیریهای به موقعی را داشته باشند. در حسابگر با استفاده از امکان داشبورد مدیریتی میتوان به صورت بصری، نکات مهمی را برای نظارت بر سلامت کسب و کار و تحلیل اطلاعات مالی مجموعه در اختیار داشت در واقع با داشبورد حسابگر می توان یک نمایه واقعی در مورد فاکتورها، جریان نقدی، حسابهای دریافتی و پرداختنی، سود و زیان و… را مشاهده نمود. همچنین میتوانید با استفاده از «گزارشات کلی شرکت» از وضعیت روند کسب و کار خود درک کاملی به دست آورید. نرم افزارهای حسابداری میتوانند با توجه به نوع نیاز کسب و کارها در انواع و امکانات متفاوت، در سطوح کوچک، متوسط و بزرگ ارائه گردد. نرم افزار جامع مالی حسابگر نرم افزاری یکپارچه شامل بخشهای حسابداری، انبارداری، خرید و فروش، دفتر چک و خزانه داری، دفتر قسط، نمایندگان فروش و ویزیتورها، تولید و قیمت تمام شده محصولات و… است که این برنامه بهگونهای طراحی شده است که مناسب برای استفاده شرکتهای بازرگانی و خدماتی، پخشهای عمده و مویرگی، پیمانکاران و مشاوران، تولید کنندگان و فعالان بخش صنعت، پایانههای پر فروش و… میباشد.

7. چک وانواع چک

چک و انواع چک

بعد از افتتاح حساب جاری در بانک، بانکها با توجه به اعتبار حسابهای حقیقی (شخصی) یا حقوقی (سازمانی) برای اشخاص دسته چک صادر میکنند که دسته چک صادر شده با تعداد برگههای مختلف از حداقل ۱۰ برگ قابل تهیه است. هر برگه چک یک اوراق بهادار است که دارنده حساب در بانک به نام گیرنده (به حواله کرد)، آن را صادر میکند که طی آن مبلغی مشخص (مبلغ درج شده در آن) در تاریخ مشخص (تاریخ سررسید) پرداخت میشود. هر برگه چک برای دسته چک شخصی با امضای شخص حقیقی و برای دسته چک حقوقی با مهر و امضای اعضای موظف سازمان دارای اعتبار میشود

انواع چک

طبق ماده ۱ قانون چک، انواع چک به شرح زیر وجود دارد.

۱- چک عادی

۲- چک تایید شده

۳- چک تضمین شده

۴- چک مسافرتی

چک عادی و چک تایید شده توسط دارنده حساب و چک تضمین شده و مسافرتی توسط بانک صادر میشوند. در ادامه به معرفی هر کدام از انواع چک میپردازیم.

۱- چک عادی: چک عادی چکی است که توسط دارنده دسته چک به نام دریافت کننده صادر میشود. در بیشتر معاملات، دریافت کننده به اعتبار شخص صادر کننده یا به اعتبار حساب آن، چک را دریافت میکند. در واقع در چک عادی دریافت کننده به جز ضمانت پرداخت کننده تضمینی برای پاس شدن چک دریافتی خود ندارد.

چکهای عادی بعد از صدور میتوانند وضعیتهای مختلفی (پاس شده، پاس نشده، انتقالی، تضمینی و…) داشته باشند که در نرم افزار حسابداری حسابگر شرکت شایگان سیستم با ثبت اطلاعات مربوط به چک های دریافتنی و پرداختنی می توانید تمامی وضعیت های چک را ثبت و مدیریت نمایید. در مقاله دفتر چک تمامی وضعیتهای چک، دفتر چک دریافتنی، دفتر چک پرداختنی و چک اول دوره در حسابگر شرح داده شده است.

طبق ماده ۳ قانون چک، صادر کننده چک باید در زمان سررسید، به میزان مبلغ درج شده روی چک در حساب خود وجه نقد داشته باشد و نباید وجهی را که به اعتبار آن چک صادر کرده از بانک خارج کند. طبق این ماده، چک صادر شده نباید قلم خوردگی در متن یا اختلاف در مندرجات و امثال آن داشته باشد. همچنین باید امضای دارنده حساب در بانک با امضای درج شده در چک مطابقت داشته باشد.

دارنده چک در زمان سر رسید چک یا بعد از آن میتواند با مراجعه به بانک جهت وصول چک اقدام نماید. در صورتی که مبلغ چک به صاحب چک پرداخت نشود، بانک در برگ مخصوصی که مشخصات چک و اطلاعات دارنده حساب در آن درج شده است دلایل پرداخت نشدن چک را ثبت و بعد از مهر و امضا آن را در اختیار دارنده چک قرار دهد. در این صورت دارنده چک میتواند از طریق شکایت کیفری اقدام نماید و طبق ماده ۷ قانون چک، صادر کننده چک که طبق ماده ۳ مرتکب تخلف شده باشد به حبس تعزیری از شش ماه تا دو سال و حسب مورد پرداخت جزای نقدی معادل یک چهارم تمام وجه چک یا یک چهارم کسر موجودی هنگام ارائه چک به بانک محکوم خواهد شد.

طبق ماده ۱۱ قانون چک در صورتی که دارنده چک برای وصول چک تا شش ماه بعد از تاریخ صدور آن به بانک مراجعه یا تا شش ماه بعد از صدور گواهی عدم پرداخت شکایت ننماید، دیگر حق شکایت کیفری را نخواهد داشت.

۲- چک تایید شده: چک تایید شده چکی است که توسط دارنده دسته چک به نام دریافت کننده صادر و بانک آن را تایید میکند. در چک تایید شده، با توجه به موجودی حساب دارنده حساب، پرداخت آن توسط بانک تایید میشود. در واقع بانک مبلغ درج شده روی چک را بعد از تایید از حساب دارنده آن مسدود و مبلغ مورد نظر را فقط به دارنده چک در زمان سررسید پرداخت مینماید.

۳- چک تضمین شده: برای صدور چک تضمین شده نیاز به داشتن دسته چک نیست و همانطور که گفته شد این نوع چک توسط بانک صادر میشود و دارنده حساب در هر زمان با مراجعه به بانک می تواند درخواست صدور این نوع را داشته باشد. در این نوع چک از حساب پرداخت کننده مبلغی در وجه دریافت کننده توسط بانک صادر میشود و بانک پرداخت این وجه را تضمین میکند. توجه داشته باشید که این نوع چک با پول نقد تفاوتی ندارد و طبق قانون چکهای تضمین شده قابل مسدود شدن نیستند.

۴- چک مسافرتی: با توجه به تعریف چک مسافرتی در ماده ۱ قانون چک، چکی است که توسط بانک صادر و وجه آن در هر یک از شعب بانک توسط نمایندگان و کارگزاران آن پرداخت میگردد.

8. ترازنامه و گزارش سود و زیان چیست؟

ترازنامه و گزارش سود و زیان چیست؟

گزارش صورت وضعیت مالی (ترازنامه) و سود و زیان دو نمونه از گزارشات اساسی در حسابداری به شمار می روند که در نرم افزار حسابداری حسابگر شرکت شایگان سیستم از مسیر گزارشات > گزارشات کلی شرکت قابل استفاده هستند. در ادامه به معرفی این دو گزارش پرداخته ایم. صورت وضعیت مالی ( ترازنامه ) چیست؟

صورت وضعیت مالی (ترازنامه) گزارش مالی است که نشان دهنده دارایی ها، بدهی ها و حقوق صاحبان سهام شرکت در یک تاریخ مشخص است که معمولا این تاریخ، پایان سال مالی است. به حساب هایی که در صورت وضعیت مالی (ترازنامه) نوشته و گزارش شوند، حساب صورت وضعیت مالی (ترازنامه) گفته می شود که این حساب ها در پایان سال با مانده به سال مال بعدی منتقل می شود.

با استفاده از گزارش صورت وضعیت مالی (ترازنامه) صاحبان کسب و کار می توانند میزان دارایی و بدهی های مجموعه و مقدار سرمایه گذاری صاحبان سهام را مشاهده نمایند.

در صورت وضعیت مالی (ترازنامه) استاندارد در یک سمت دارایی ها و در سمت مقابل بدهی ها و حقوق صاحبان سرمایه قرار دارد.

دارایی ها به دو دسته دارایی های جاری و دارایی های غیر جاری تقسیم می شوند.

دارایی های جاری شامل موجودی نقد ، سرمایه گذاری های کوتاه مدت ، حساب ها و اسناد دریافتنی تجاری ، سایر حساب ها و اسناد دریافتنی تجاری ، موجودی مواد و کالا ، سفارشات و پیش پرداختها ، دارایی های جاری نگهداری شده برای فروش است.

دارایی های غیر جاری شامل دارایی های ثابت مشهود ، دارایی های نامشهود، سرمایه گذاری های بلند مدت و سایر دارایی های است.

در سمت دیگر این گزارش بدهی های جاری شامل حسابها و اسناد پرداختنی تجاری ، سایر حسابها و اسناد پرداختنی ، سفارشات و پیش دریافت ها ، ذخیره مالیات ، سود سهام پرداختنی و تسهیلات و اعتبارات مالی دریافتنی کوتاه مدت است و بدیهی های بلند مدت شامل حساب ها و اسناد پرداختنی بلند مدت ، سایر حسابها و اسناد پرداختنی بلند مدت، تسهیلات و اعتبارات مالی دریافتنی بلند مدت و ذخیره مزایای پایان خدمت کارکنان می باشد. حقوق صاحبان سرمایه شامل سرمایه و اندوخته ها میباشد.

نکته قابل توجه در گزارش صورت وضعیت مالی (ترازنامه) این است که در پایان سال مالی جمع ستون دارایی ها در سمت چپ این گزارش باید برابر با جمع ستون بدهی ها و حقوق صاحبان سرمایه در سمت راست این گزارش باشد. چنانچه جمع دارایی ها با جمع ستون بدهی ها و حقوق صاحبان سرمایه برابر نباشد باید سندهای ثبت شده از نظر تراز بودن بررسی و اصلاح شوند.

گزارش صورت وضعیت مالی (ترازنامه) به خودی خود نمی تواند اطلاعات خاصی از روند مالی یک مجموعه نمایش دهد و تفسیر آن نیازمند مقایسه سال مالی جاری با سال مالی قبل برای هر سازمان است. از همین رو در گزارش ترازنامه استاندارد، دوره مالی جاری و سال مالی قبل با هم نمایش داده می شود.

گزارش سود و زیان چیست؟

گزارش سود و زیان یکی دیگر از گزارشات مالی است که در آن سود و زیان سازمان در یک بازه زمانی خاص قابل مشاهده است. در جدول سود و زیان گزارشی از درآمدهای خالص و ناخالص، هزینه های مستقیم و سایر هزینه های سازمان مشاهده می شوند که در نهایت سود و زیان شرکت در بازه زمانی مشخص شده محاسبه می گردد. توجه داشته باشید که حساب های ذکر شده فوق در پایان سال مالی بعد از بسته شدن با مانده صفر به سال مالی جدید انتقال می یابد.

در این گزارش، سود و زیان ناخالص همانند فرمول زیر محاسبه می شود:

در ادامه به معرفی دو گروه حساب های دوگانه و بدون ماهیت پرداخته می شود. حسابهای دوگانه آن دسته از حساب ها هستند که می توان آن ها را یا در سمت راست معادله یا در سمت چپ معادله قرار داد. این حساب ها در پایان سال می توانند هم ماهیت بدهکار و هم بستانکار داشته باشند. از این نوع حساب ها میتوان به حساب شرکا اشاره نمود. گاهی تغییر در برخی حسابها هیچ تاثیری روی رویدادهای مالی ندارد و این حساب ها در گزارشات مالی ثبت نمی شوند. در واقع این حساب ها طرف هیچ حساب مالی قرار نمی گیرند. به این گونه حساب ها، حسابهای بدون ماهیت گفته می شود. از این نوع حساب ها میتوان به حسابهای انتظامی و حسابهای غیر انتظامی اشاره داشت. حسابها در حسابداری در دو گروه حسابهای موقت (سود و زیانی) و حسابهای دائمی قرار میگیرند. حسابهای موقت که شامل حسابهای هزینه و بهای تمام شده و درآمد و فروش می باشد در زمان بستن حسابها و انتقال به سال مالی جدید مانده این حساب ها به یک حساب واسطه بسته شده و بدون مانده انتقال پیدا میکند. در واقع این نوع حساب ها در حساب سود و زیان عملکرد (خلاصه) بسته میشوند و در هنگام انتقال به سال مالی جدید به حساب سود و زیان سنواتی (انباشته) که یک نوع حساب دائمی است، انتقال داده می شوند. حسابهای هزینه، بهای تمام شده درآمد و فروش جز این دسته حسابها قرار دارند. حسابهای دائمی (ترازنامه ای) حسابهایی هستند که مانده آنها در پایان هر دوره مالی به سال مال جدید منتقل می شود و مانده آنها فقط مختص به یک سال مالی نیست. حسابهای دریافتنی و پرداختنی، حسابهای موجودی نقد و بانک، موجودی مواد و کالا پیش دریافتها و پیشپرداختها در این دسته از نوع حساب قرار دارند.

در ادامه به معرفی دو گروه حساب های دوگانه و بدون ماهیت پرداخته می شود. حسابهای دوگانه آن دسته از حساب ها هستند که می توان آن ها را یا در سمت راست معادله یا در سمت چپ معادله قرار داد. این حساب ها در پایان سال می توانند هم ماهیت بدهکار و هم بستانکار داشته باشند. از این نوع حساب ها میتوان به حساب شرکا اشاره نمود. گاهی تغییر در برخی حسابها هیچ تاثیری روی رویدادهای مالی ندارد و این حساب ها در گزارشات مالی ثبت نمی شوند. در واقع این حساب ها طرف هیچ حساب مالی قرار نمی گیرند. به این گونه حساب ها، حسابهای بدون ماهیت گفته می شود. از این نوع حساب ها میتوان به حسابهای انتظامی و حسابهای غیر انتظامی اشاره داشت. حسابها در حسابداری در دو گروه حسابهای موقت (سود و زیانی) و حسابهای دائمی قرار میگیرند. حسابهای موقت که شامل حسابهای هزینه و بهای تمام شده و درآمد و فروش می باشد در زمان بستن حسابها و انتقال به سال مالی جدید مانده این حساب ها به یک حساب واسطه بسته شده و بدون مانده انتقال پیدا میکند. در واقع این نوع حساب ها در حساب سود و زیان عملکرد (خلاصه) بسته میشوند و در هنگام انتقال به سال مالی جدید به حساب سود و زیان سنواتی (انباشته) که یک نوع حساب دائمی است، انتقال داده می شوند. حسابهای هزینه، بهای تمام شده درآمد و فروش جز این دسته حسابها قرار دارند. حسابهای دائمی (ترازنامه ای) حسابهایی هستند که مانده آنها در پایان هر دوره مالی به سال مال جدید منتقل می شود و مانده آنها فقط مختص به یک سال مالی نیست. حسابهای دریافتنی و پرداختنی، حسابهای موجودی نقد و بانک، موجودی مواد و کالا پیش دریافتها و پیشپرداختها در این دسته از نوع حساب قرار دارند.

روشها و استانداردهایی که در حسابداری رعایت میشوند تا به وسیله آن بتوان رویدادهای مالی را جمع آوری، طبقه بندی، ثبت و از آنها گزارش تهیه نمود را سیستم حسابداری گویند. یک سیستم حسابداری به منظور ضبط سیستماتیک و جامع معاملات مالی مربوط به یک کسب و کار مورد استفاده قرار می گیرد. در واقع به روند خلاصه سازی، تجزیه و تحلیل، گزارش معاملات و صورتهای مالی به سازمان های نظارتی، تنظیم کنندهها و اشخاص نیز اشاره دارد. صورت های مالی هر کسب و کار خلاصه عملیات شرکت ها است که وضعیت مالی و جریان نقدی را در یک دوره خاص خلاصه می کند در واقع خلاصه ای صریح از صدها هزار معاملات مالی است که در طی یک دوره جریان داشته است که نرم افزار حسابداری آن را در اختیار کسب و کارها قرار می دهد. نرم افزار حسابداری یک نسخه رسمی و کارآمد برای مدیریت کسب و کارها است که از آن برای سازماندهی اطلاعات مالی خود استفاده می کنند در واقع به صاحبان شرکتها کمک میکند تا اطلاعات مالی خود را در هر لحظه با استفاده از گزارشات مفیدی که در اختیارشان قرار میدهد، کنترل کنند و با استفاده از این گزارشات تصمیمگیریهای به موقعی را داشته باشند. در حسابگر با استفاده از امکان داشبورد مدیریتی میتوان به صورت بصری، نکات مهمی را برای نظارت بر سلامت کسب و کار و تحلیل اطلاعات مالی مجموعه در اختیار داشت در واقع با داشبورد حسابگر می توان یک نمایه واقعی در مورد فاکتورها، جریان نقدی، حسابهای دریافتی و پرداختنی، سود و زیان و… را مشاهده نمود. همچنین میتوانید با استفاده از «گزارشات کلی شرکت» از وضعیت روند کسب و کار خود درک کاملی به دست آورید. نرم افزارهای حسابداری میتوانند با توجه به نوع نیاز کسب و کارها در انواع و امکانات متفاوت، در سطوح کوچک، متوسط و بزرگ ارائه گردد. نرم افزار جامع مالی حسابگر نرم افزاری یکپارچه شامل بخشهای حسابداری، انبارداری، خرید و فروش، دفتر چک و خزانه داری، دفتر قسط، نمایندگان فروش و ویزیتورها، تولید و قیمت تمام شده محصولات و… است که این برنامه بهگونهای طراحی شده است که مناسب برای استفاده شرکتهای بازرگانی و خدماتی، پخشهای عمده و مویرگی، پیمانکاران و مشاوران، تولید کنندگان و فعالان بخش صنعت، پایانههای پر فروش و… میباشد.

روشها و استانداردهایی که در حسابداری رعایت میشوند تا به وسیله آن بتوان رویدادهای مالی را جمع آوری، طبقه بندی، ثبت و از آنها گزارش تهیه نمود را سیستم حسابداری گویند. یک سیستم حسابداری به منظور ضبط سیستماتیک و جامع معاملات مالی مربوط به یک کسب و کار مورد استفاده قرار می گیرد. در واقع به روند خلاصه سازی، تجزیه و تحلیل، گزارش معاملات و صورتهای مالی به سازمان های نظارتی، تنظیم کنندهها و اشخاص نیز اشاره دارد. صورت های مالی هر کسب و کار خلاصه عملیات شرکت ها است که وضعیت مالی و جریان نقدی را در یک دوره خاص خلاصه می کند در واقع خلاصه ای صریح از صدها هزار معاملات مالی است که در طی یک دوره جریان داشته است که نرم افزار حسابداری آن را در اختیار کسب و کارها قرار می دهد. نرم افزار حسابداری یک نسخه رسمی و کارآمد برای مدیریت کسب و کارها است که از آن برای سازماندهی اطلاعات مالی خود استفاده می کنند در واقع به صاحبان شرکتها کمک میکند تا اطلاعات مالی خود را در هر لحظه با استفاده از گزارشات مفیدی که در اختیارشان قرار میدهد، کنترل کنند و با استفاده از این گزارشات تصمیمگیریهای به موقعی را داشته باشند. در حسابگر با استفاده از امکان داشبورد مدیریتی میتوان به صورت بصری، نکات مهمی را برای نظارت بر سلامت کسب و کار و تحلیل اطلاعات مالی مجموعه در اختیار داشت در واقع با داشبورد حسابگر می توان یک نمایه واقعی در مورد فاکتورها، جریان نقدی، حسابهای دریافتی و پرداختنی، سود و زیان و… را مشاهده نمود. همچنین میتوانید با استفاده از «گزارشات کلی شرکت» از وضعیت روند کسب و کار خود درک کاملی به دست آورید. نرم افزارهای حسابداری میتوانند با توجه به نوع نیاز کسب و کارها در انواع و امکانات متفاوت، در سطوح کوچک، متوسط و بزرگ ارائه گردد. نرم افزار جامع مالی حسابگر نرم افزاری یکپارچه شامل بخشهای حسابداری، انبارداری، خرید و فروش، دفتر چک و خزانه داری، دفتر قسط، نمایندگان فروش و ویزیتورها، تولید و قیمت تمام شده محصولات و… است که این برنامه بهگونهای طراحی شده است که مناسب برای استفاده شرکتهای بازرگانی و خدماتی، پخشهای عمده و مویرگی، پیمانکاران و مشاوران، تولید کنندگان و فعالان بخش صنعت، پایانههای پر فروش و… میباشد.